Autor: Dejan Radosavljević, Ipsos

Kraj prošle, 2023. godine, obeležila je i dalje veoma visoka inflaicija (prosečna godišnja stopa iznosila je 12,5%) i sva je prilika bila da će se pritisak na potrošače i njihov raspoloživi, kućni budžet nastaviti. No, ova 2024. godina je donela neke pozitivne trendove koji pokazuju, kako se čini, da inflatorni pritisak polako popušta.

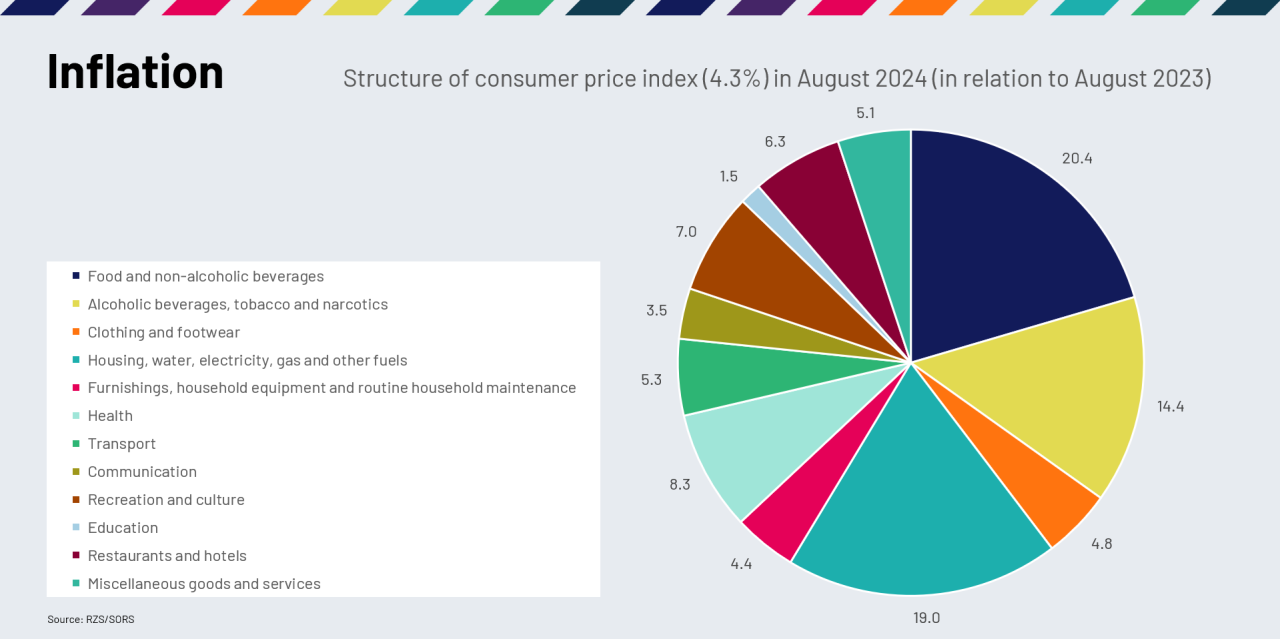

U poređenju sa istim periodom prošle godine, u avgustu mesecu 2024. potrošačke cene su bile veće za 4,3%, a prosečna godišnja stopa inflacije je u istom mesecu iznosila 4,9%. Ovaj očekivani pad pritiska rasta potrošačkih cena na kućni budžet i standard potrošača je, pre svega, posledica globanog smirivanja inflatornih kretanja, tako da su efekti ovih kretanja jasno evidentni i na našem tržištu.

Iako je uticaj rasta cena prehtrambenih proizvoda i bezalkoholnih pića na ukupna inflatorna kretanja i dalje najistaknutiji, očigledno je da su domaći potrošači tokom 2024. značajniji pritisak na svoj kućni budžet trpeli sa strane rasta cena komunalija i održavanja domaćinstva.

No, uprkos ovom ublaženom inflatornom pristisku na potrošnju, potrošački opitmizam se nije vratio na pređašnji nivo. Podaci nedvosmisleno pokazuju da, i pored nominalnog rasta prometa od nešto više od 12% u periodu januar-avgust 2024. realni promet je (u konstantnim cenama) pao za 7,4%, što je značajno više nego u čitavoj 2023. godini (kada je taj pad iznosio nešto ispod 2%).

Čak i ako se u ovu sliku ubace podaci o blagom rastu neto zarada potrošača u Srbiji, tokom 2024. godine, stvari o realnom uticaju inflacije treba možda posmatrati iz jedne druge perspektive.

Naime uticaj inflacije nije jednokratni fenomen koji se akcidentalno desi u izolovanom vremenskom periodu i nestane. Njen uticaj je uvek dugoročan, a u sklopu globalnih ekonomskih kretanja, evidentno je da je globalni inflatorni talas krenuo negde sa kraja COVID-19 krize i nastavio se tokom tri naredne godine. U takvim okolnostima, uticaj inflacije se kumulira i ne samo da direktno utiče na sposobnost pojedinca i domaćinstva da izađe na kraj sa rastućim troškovima, već stvara i određeni psihološki (potrošački) obrazac percepcije koji indirektno utiče i na potrošačko ponašanje.

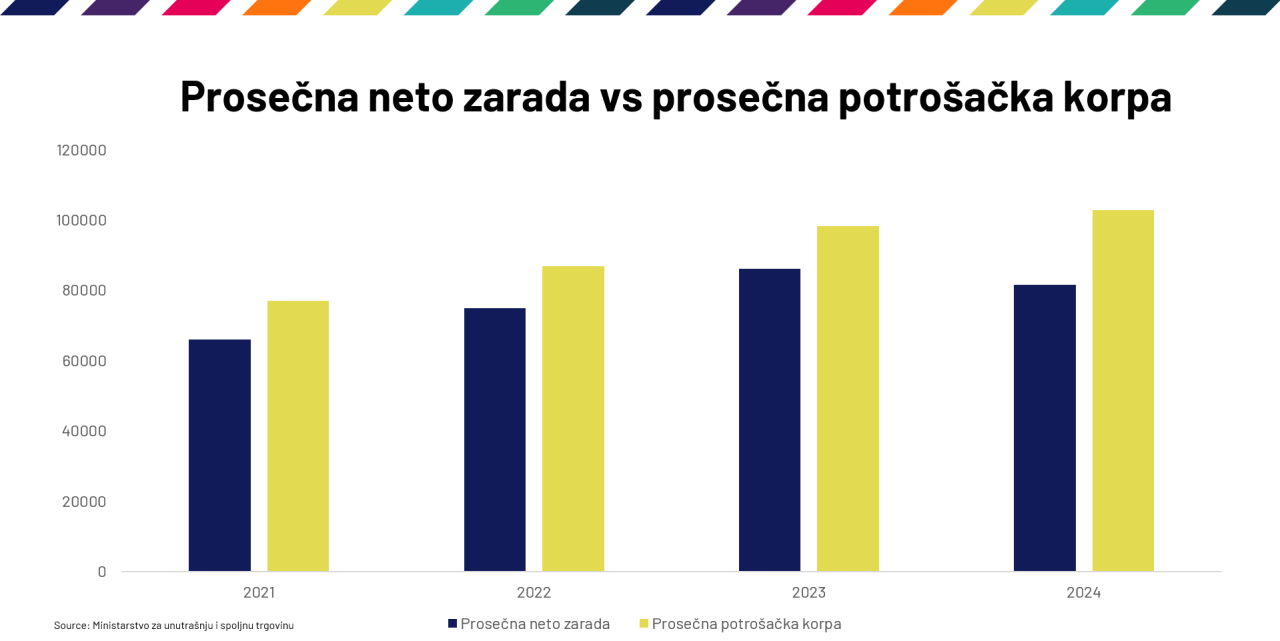

Pogledajmo kako izgleda pregled prosečne neto zarade i prosečne potrošačke korpe u poslednje četiri godine, prema izveštaju Ministarstva unutrašnje i spoljne trgovine, i stvari postaju veoma očigledne.

Već četiri godine, prosečna neto zarada je u značajnom zaostatku za prosečnom potrošačkom korpom, a tokom 2024. taj zaostatak je (bar u provoj polovini 2024) najizrazitiji. To je, svakako, moglo uticati na neku vrstu „iscrpljenosti“ potrošača i njihove realne nemogućnosti da zadovolje sve potrebe svog domaćinstva, sa jedne strane, a sa druge strane, njihove svesne odluke da se odreknu dela redovnih potropština kako bi zadovoljili druge potrebe i troškove (već smo naveli da je tokom 2024. godine zabeležen značajan inflatorni uticaj komunalija na budžet domaćistva).

Dakle, sasvim je jasno da, bez obzira na statističko popuštanje inflatornog pritiska na domaće kupce i potrošače, realan, akumulirani pritisak na njihovo svakodnevno kupovno ponašanje i dalje postoji i da se većina njih trudi da, na ovaj ili onaj način, izbalansira potrebe sopstvenog domaćinstva sa realnim (budžetskim) mogućnostima.

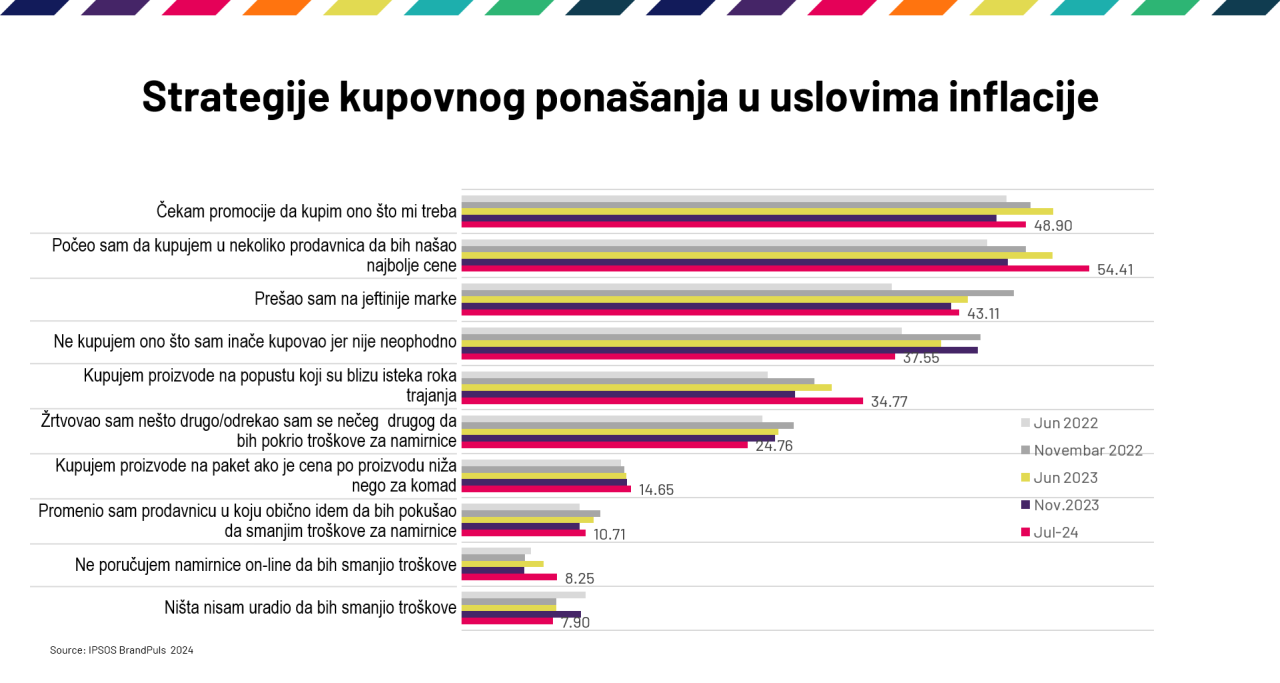

Jasno je da se većina potrošača orijentisala na kupovinu proizvoda koji su na promocijama i akcijama i da je ovaj tip „akcijašenja“ postao dominantan oblik balansiranja između ograničenog kućnog budžeta i cena.

Kupovina u više prodajnih objekata (wallet share) i traganje ne samo za najpovoljnijim cenama već i za najpovoljnijim akcijskim ponudama, sledeća je strategija koju većina domaćih kupaca primenjuje u svojim naporima da „skrpi kraj sa krajem“. Ovo nedvosmisleno stavlja u značajno povoljniju tržišnu poziciju one prodajne lance sa velikom i teritorijalno diversifikovanom mrežom maloprodajnih objekata.

Sve u svemu, jasno je da su se domaći kupci našli pred teškim izborima i da su napravili jedan kompleksan model novih kupovnih strategija kako bi se izborili sa stalnim pritiskom rasta maloprodajnih cena u kome, svakako, domaći proizvodi (jeftinije alternative lokalnog porekla) igraju značajnu ulogu.

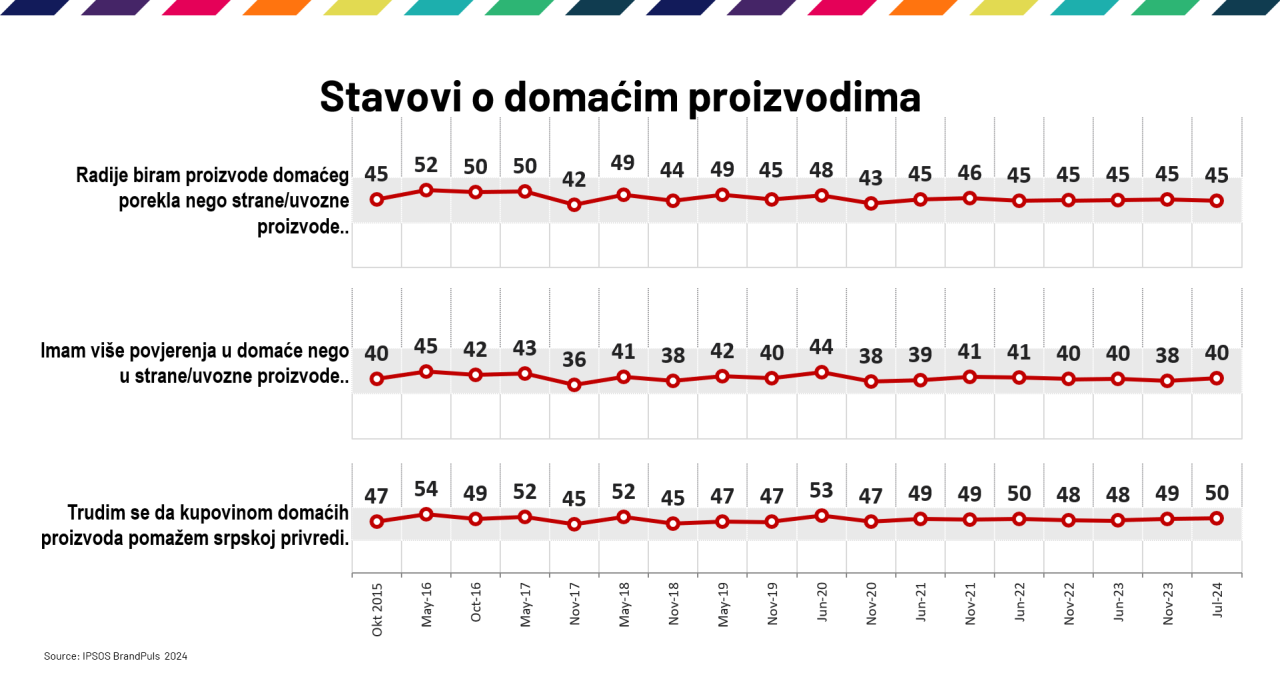

Domaće je uvek na ceni

Kada su u pitanju sami generalizovani stavovi kupaca prema proizvodima domaćeg porekla, tu nema značajne promene u odnosu na prethodne godine. Podaci su uglavnom stabili i izrazito pozitivni.

I ovoga puta su neke demografske specifičnosti vis a vis domaćih proizvoda indikativne, mada statistički nisu značajne.

Naime, žene dosledno pokazuju viši stepen preferentnosti domaćih proizvoda u odnosu na muškarce, i to je konstanta koja je uočljiva iz godine u godinu. Takođe generacijski je vidljiv jaz između starijih i mlađih. Dok generacija X i Babyboomersi značajno više inkliniraju u svojim pozitivnim stavovima prema domaćim proizvodima, dotle mlađe generacije iskazuju pozitivan, ali manje istaknut odnos prema proizvodima domaćeg porekla. Isti je slučaj i sa osobama nižeg obrazovnog statusa koje dosledno više vrednuju domaće proizvode u odnosu na one višeg obrazovanja, pri čemu je svest o podršci domaćoj privredi kroz kupovinu domaćih proizvoda nešto istaknutija kod visokoobrazovane populacije. Konačno, potrošači sa područja Vojvodine i centralne Srbije pokazuju viši stepen pozitivnog vrednovanja domaćih proizvoda nasuprot beogradskih kupaca i potrošača.

I na kraju, čisto kao jedna verifikacija ovog pozitivnog odnosa domaćih potrošača prema domaćim proizvodima, navodimo i podatak da već u tri konsekutivna snimka BrandPuls-a procenat potrošača koji kupuju neki od PL brendova trgovaca sa oznakom domaće (S ljubavlju domaće – Lidl / Od naše zemlje – Maxi / Ukusi moga kraja – Idea, Mercator, Roda, raste i da sredinom 2024. godine iznosi 36% i da je od juna 2023. godine porastao za 63%.

Ono što je zanimljivo u analizi kupaca tri „domaća“ PL naših najvećih trgovaca je indikacija da su njihovim ponudama sklonije u nešto većoj meri ženski kupci, višeg i visokog obrazovanja, sa područja Beograda i starije generacije (Babyboomers), što je donekle u kontradikciji sa prethodnim analizama. No, to svakako nije nešto što je neočekivano imajući u vidu da u većini marketinških istraživanja vrlo često svedočimo fenomenu do-say-gap.

Bilo kako bilo, domaći proizvodi čine veoma važnu komponentu kupovnog ponašanja lokalnih potrošača ne samo sa stanovišta balansiranja kućnog budžeta već i sa stanovišta njihovig generalizovanih preferencija i sklonosti.