Autor: RetailZoom

Trgovačka scena u Srbiji je dinamična i raznolika, sa brojnim domaćim i stranim igračima koji posluju na tržištu. Strani maloprodajni lanci imaju značajno prisustvo u Srbiji. Njihovo prisustvo donelo je veću konkurenciju, širi asortiman proizvoda i različite cenovne politike. Domaći maloprodajni lanci takođe igraju važnu ulogu u trgovačkom sektoru, često naglašavajući lokalne proizvode i ponude.

Ovako decentralizovano retail tržište ima mnogo prednosti za samog kupca u smislu raznovrsnosti proizvoda i mogućnosti izbora, ali sa druge strane i dalje je prisutan visok nivo cena u odnosu na kupovnu moć prosečnog kupca. Ako pogledamo stepen inflacije za prošlu godinu i najavljeni za ovu, Srbija je rekorder po poskupljenju osnovnih životnih namirnica. U tom smislu, Vlada Srbije usvojila je i Uredbu o ograničenju visine cena osnovnih životnih namirnica. Obavlja se pametnija kupovina, na akcijama i različitim programima lojalnosti, potrošači su počeli više da obraćaju pažnju na cene robe i osnovnih životnih namirnica. Cene u evrozoni, u aprilu ove godine, rasle su brže od prognoza, tako da inflacija ipak ne posustaje. Godišnja inflacija u Nemačkoj u aprilu je bila 2,8 odsto, u Francuskoj 2,7 odsto, Španiji 3,8 odsto, a u Italiji 0,8 odsto. Godišnja stopa inflacije u Republici Srbiji je 5% (promena cena u aprilu 2024. godine u odnosu na april 2023. godine, u procentima).

Kupovna moć u Srbiji varira značajno među regionima, s Beogradom kao glavnim centrom visoke kupovne moći, dok južna i ruralna područja imaju nižu kupovnu moć. Ekonomija, zapošljavanje, obrazovanje i infrastruktura su ključni faktori koji doprinose ovim razlikama. Prema podacima Republičkog zavoda za statistiku, gledano po regionima, najveći prosek plata je ostvaren u Beogradu – 118.351 dinar, sledi Vojvodina sa 88.885 dinara, Južna i Istočna Srbija sa 80.947 dinara dok je najmanji prosek u Šumadiji i Zapadnoj Srbiji – 79.585 dinara.

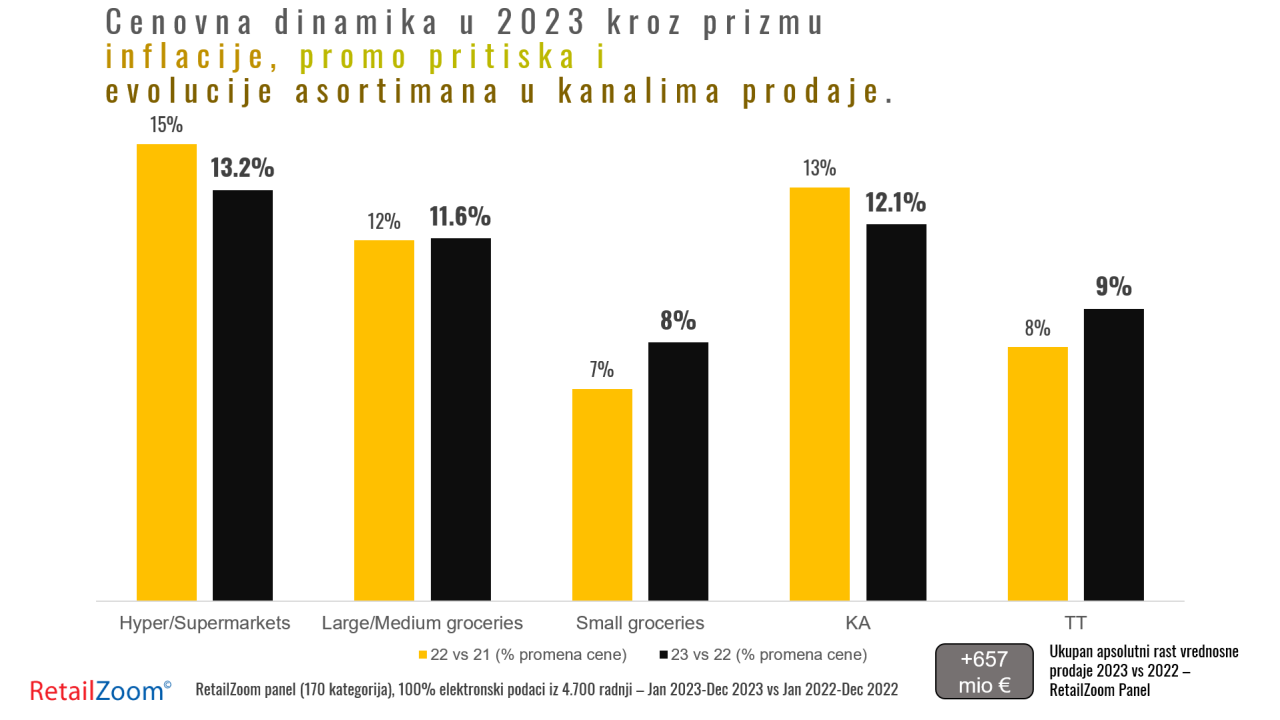

U narednim redovima dat je prikaz kretanja za po tri vodeće kategorije food (prehrane) i nonfood segmenata (neprehrane-kućna hemija i kozmetike), iz “korpe” izveštavanih kategorija (ukupan broj izveštavanih prehrambenih i neprehrambenih kategorija RetailZoom panela, prema standardnoj RetailZoom definiciji je u ovom momentu 170). Iz analize isključujemo kategoriju cigareta. Podaci su dobijeni ekstrapolacijom na osnovu panela koji broji više od 4.700 objekata. Podatke, na osnovu kojih se izrađuju izveštaji i daje prikaz kategorija, svi maloprodajni lanci iz RetailZoom panela dostavljaju elektronski čime se eliminiše medotološko kašnjenje podatka i brže se reflektuju trendovi prodaje. Sve analize se odnose na period od maja 2023. do aprila 2024. u ondosu na isti period prethodne godine.

Pre toga, par reči o kretanju celokupnog FMCG tržišta merenog kroz RetailZoom panel. Naime, celokupno FMCG tržište, praćeno kroz RetaiZoom panel, beleži pad volumena od -1,9%, a značajniji je rast vrednosne prodaje od +7,2%. Ovakva kretanja su posledica rasta cena koja u proseku svih kategorija i iznose +9,2% u odnosu na prošlu godinu. Primetan je trend usporenja rasta cena u odnosu na prošlu godinu. Organizovana trgovina (modern trade) beleži rast volumena od +4,1%, dok vrednosno raste +10,8%. Tradicionalna trgovina (traditional trade) beleži pad volumena od -3,9%, dok je vrednosna prodaja u porastu +4,2%. Pod uticajem rasta cena dolazi do “downsizing”-a kod kupaca. Tako da kod kategorija bezalkoholnih i alkoholnih pića pored 1,75 litara, najviše rastu pakovanja od 0,33 litre, zatim 0,75 litara, 1,25 litara i 0,25 litara. Kod grupe prehrambenih kategorija dolazimo do sličnog zaključka gde najviše raste važnost proizvoda u pakovanjima od 300 grama, 400 grama i 700 grama.

Sve veći broj potrošača obraća pažnju na zdravlje i održivost, što utiče na povećanje potražnje za organskim, bio, i ekološki prihvatljivim proizvodima. Proizvođači se trude da zadovolje različite ukuse potrošača nudeći inovativne kombinacije ukusa, kao i proizvode sa organskim, bez glutena ili veganskim sastojcima. Ovako organizovano tržiste zdravih/organskih/dijetetskih proizvoda i kategorijama koje se mogu naći na policama trgovaca, praćeno kroz Retail Zoom panel, raste brže od total FMCG tržišta i to stopom od +8% posmatrajući vrednosnu prodaju u poslednjih godinu dana. Takođe, prosečna cena proizvoda po jedinici prodaje (kg/l) u ovoj grupi proizvoda raste brže od totala FMCG-a i to stopom od +19%.

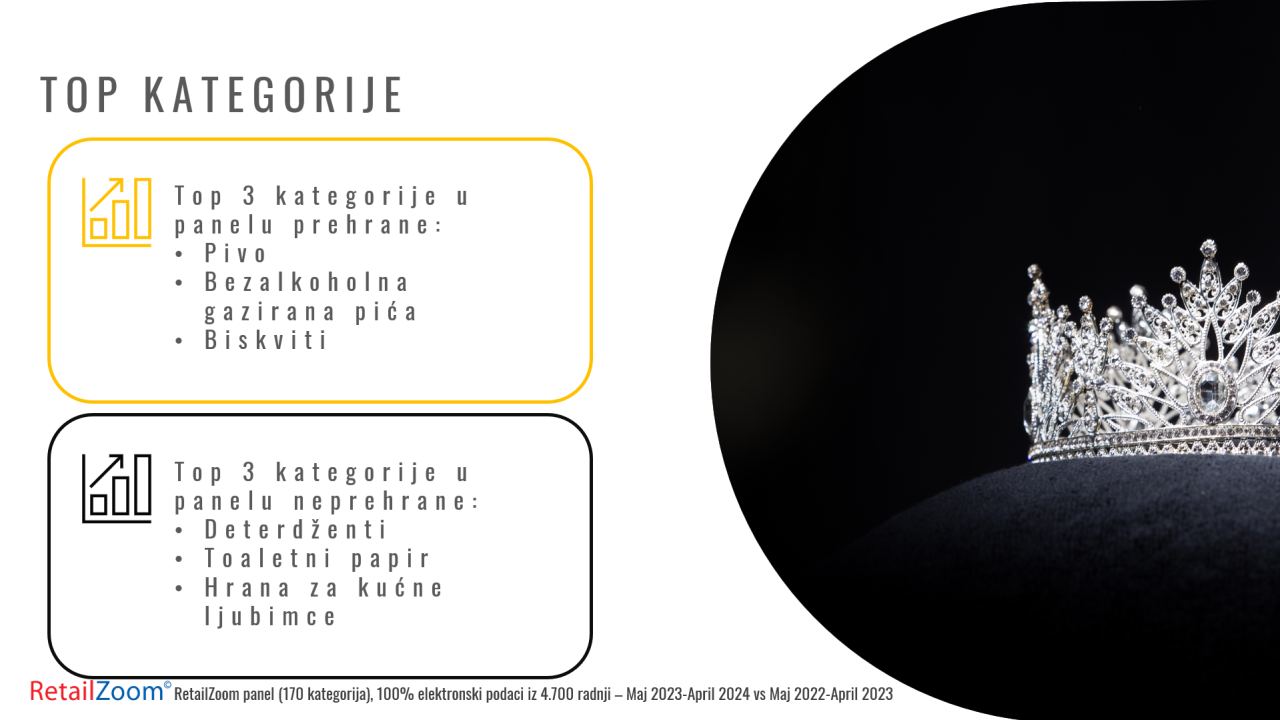

Prehrana: pivo, gazirana bezalkoholna pića i biskviti/keks

Tri vodeće kategorije u panelu prehrane, vrednosno posmatrano u proteklih godinu dana, su i dalje kategorija piva, bezalkoholnih gaziranih pića i biskvita/keksa. U period od maja 2023. do aprila 2024, u odnosu na isti preriod prethodne godine, posmatrane kategorije beleže kumulativni pad u prodatim količinama od -1,8%, dok to u vrednosnoj prodaji iznosi +7,6%. Ove tri kategorije kumulativno posmatrano su pod uticajem rasta cena od +9,5%.

Kategorija piva u posmatranom periodu MAT TY beleži rast od +6,7% vrednosno posmatrano, dok je u količinama u proteklih godinu dana iskazan pad od -1,9%. U komadnoj prodaji kategorija piva beleži rast od +0,8% u periodu od maja 2023. do aprila 2024. u odnosu na isti period prethodne godine. Kanal malih radnji, koji generiše 40% prodajne vrednosti u proteklih godinu dana, beleži rast od +4% vrednosno. Količinski pada -4% u odnosu na isti period prošle godine, a generiše 43% količinske prodaje. Kanal velikih i srednjih radnji, iz koga dolazi po 35% vrednosne i volumenske prodaje, beleži rast i to +7% vrednosno, a pad od -1% količinske prodaje. Kanal hipermarket i supermarket beleži rast od +15% vrednosne i +5% količinske prodaje, dok njegov značaj raste i dostiže 18% u vrednosti, a 17% u prodatim količinama u poslednjih godinu dana.

Kada je u pitanju regionalno kretanje ove kategorije, možemo primetiti da region Sever beleži najveći rast od +6% vrednosno, a u volumenu pad od -2%. Beograd prikazuje rast od +9% vrednosno, a količinski je skoro bez promena sa +0,3%, dok je u region Istok je zapažen rast od +6% količinski, uz +15% vrednosnu promenu. Zapad vrednosno pada -7%, a količinski još izraženije -15%.

Bezalkoholna gazirana pića u prethodnih godinu dana (od maja 2023. godine do aprila 2024. godine) u odnosu na isti period u godine pre (od maja 2022. godine do aprila 2023. godine) beleže količinski rast od +3,2%, dok je vrednosni rast od +14,8%, a kada je u pitanju komadna prodaja rast je +1,8%. Iz kanala velikih i srednjih radnji u prethodnih godinu dana generisano je 40% prodatih količina i 39% prodajne vrednosti. Ovaj kanal beleži rast u proteklih godinu dana od +15% količinski i +29% vrednosno, a kada je u pitanju broj komada, u pitanju je takođe rast od +12%. Sa druge strane kanal malih radnji koji „nosi“ 34% prodatih količina, a 32% vrednosne prodaje u proteklih godinu dana, zabeležio je pad u količinskoj prodaji od -7% dok u istom periodu, u poslednjih godinu dana, beleži vrednosni rast od +3% u odnosu na isti prethodnu godinu.

U proteklih godinu dana svi regioni beleže rast kako vrednosno, tako i u količinskoj i komadnoj prodaji.

Kategorija biskvita/keksa kao jedna od top tri kategorije prehrambenog panela beleži blagi rast u poslednjih godinu dana (od maja 2023. godine do aprila 2024. godine) u odnosu na isti period prošle godine kada posmatramo količinsku prodaju i iznosi +0,5%, dok komadno raste +3%, a ako posmatramo vrednosnu prodaju u pitanju je rast od čak +11,8%. U odnosu na prethodnu godinu, zabeležen je vrednosni rast kategorije u svim regionima, a region Beograd najviše raste +18% vrednosno, dok je količinski pad primećen u regionu Istok -10% i neznanto u region Sever -0,1%.

Kanal koji je najznačajniji za prodaju ove kategorije (40% tržišta), kanal srednjih i velikih radnji beleži rast od +13% vrednosno. S druge strane, iz kanala malih radnji, koji nose 26% količinske prodaje i 24% vrednosne prodaje u proteklih godinu dana, dolazi vrednosni rast od +7,8% i volumenski pad od -3,2% u odnosu na isti period prethodne godine. U hipermarketima i supermarketima, koji nose blizu trećine tržišta, zabeležen je rast vrednosne prodaje od +13% vrednosno i +2% količinske prodaje.

Neprehrana: deterdženti za pranje veša, toalet papir i hrana za kućne ljubimce

Ako posmatramo vrednosnu prodaju neprehrambenih kategorija RetailZoom panela, top tri kategorije, u proteklih godinu dana su: kategorija deterdženata za pranje veša, toalet papir i hrana za kućne ljubimce. Ako posmatramo poslednjih godinu dana (od maja 2023. godine do aprila 2024. godine) u odnosu na isti period godine pre (od maja 2022. godine do aprila 2023. godine) kumulativni rast vrednosne prodaje ovih kategorija je samo +0,3%, komadna prodaja je u padu -3,6%, dok je količinska prodaja +4,3%.

Kategorija deterdženata za pranje veša, u proteklih godinu dana u odnosu na isti period prethodne godine, beleži količinski pad od -16%, a vrednosno -3%. Komadna prodaja je pala za -9%. Iz priloženog se može zaključiti da kupci ovih kategorija prelaze na velika pakovanja, prateći povoljnije cene na trejd promocijama.Vrednosno posmatrano kategorija deterdženata pada u svim kanalima. Dok količinski jedino raste u kanalu malih radnji +12%. Najveći pad količinske prodaj je u kanalu srednjih i velikih radnji -26% u istom periodu, dok u komadna prodaja pada -16%. Regioni koji jedini beleže vrednosni rast su Beograd i Istok sa +1%.

U proteklih godinu dana, kao periodu koji posmatramo, toalet papiri u vrednosti padaju -2%, dok je u količinama zabeležen rast od +9%. Slično kao kod deterdženata, kupci ovih kategorija prelaze na velika pakovanja, prateći povoljnije cene na trejd promocijama. Zabeležen je rast količinske prodaje u svim regionima i kanalima, a najviše u regionu Beograd +14% i Sever +11% i hipermarketima/supermarketima +14%.

Kategorija hrane za kućne ljubimce, u prethodnom periodu, beleži značajan rast vrednosne prodaje od +12% i to u svim regionima i kanalima, dok količinski kategorija pada -5%. Najdominantniji kanal prodaje za ovu kategoriju su supermarketi/hipermarketi sa 46% vrednosne i 43% količinske prodaje.