Autor: Dejan Radosavljević, Ipsos

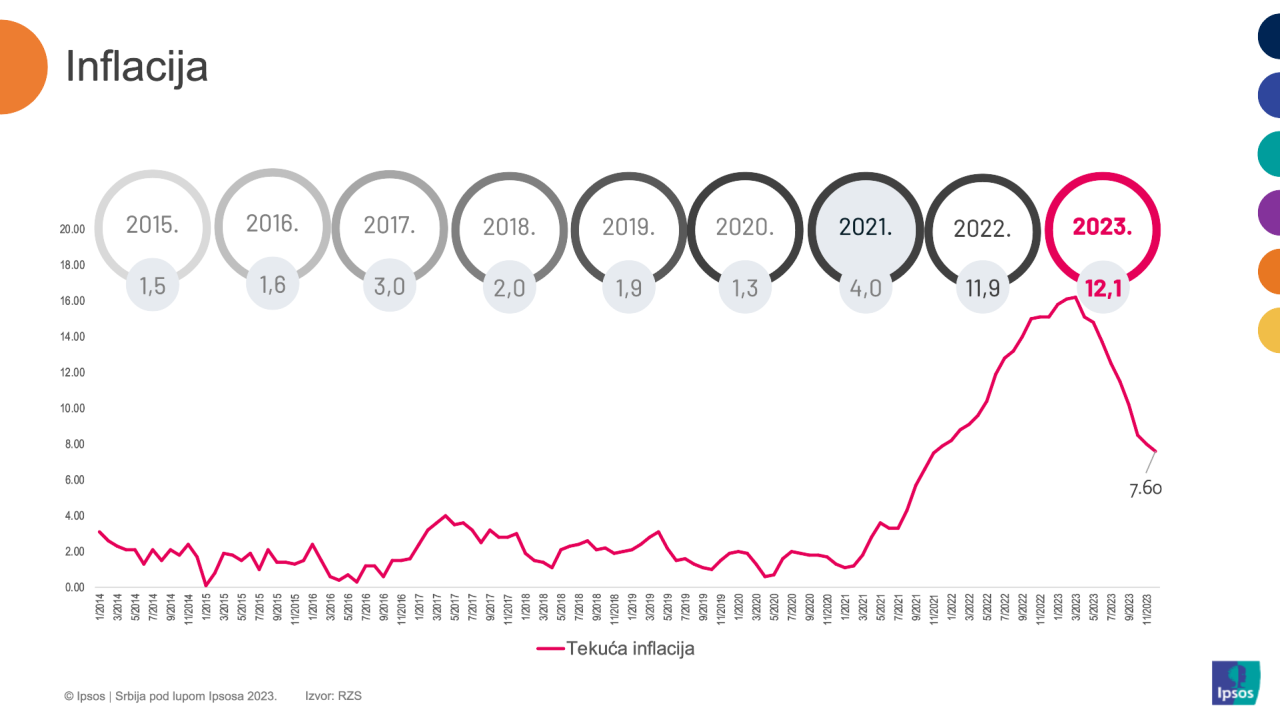

Sredinom 2022. godine jasno je bilo da smo iz jedne krize ušli u drugu, novu, ekonomsku, inflatornu krizu. Upravo ta nova realnost je obeležila čitavu 2022. godinu, a bogami se protegla i na 2023.

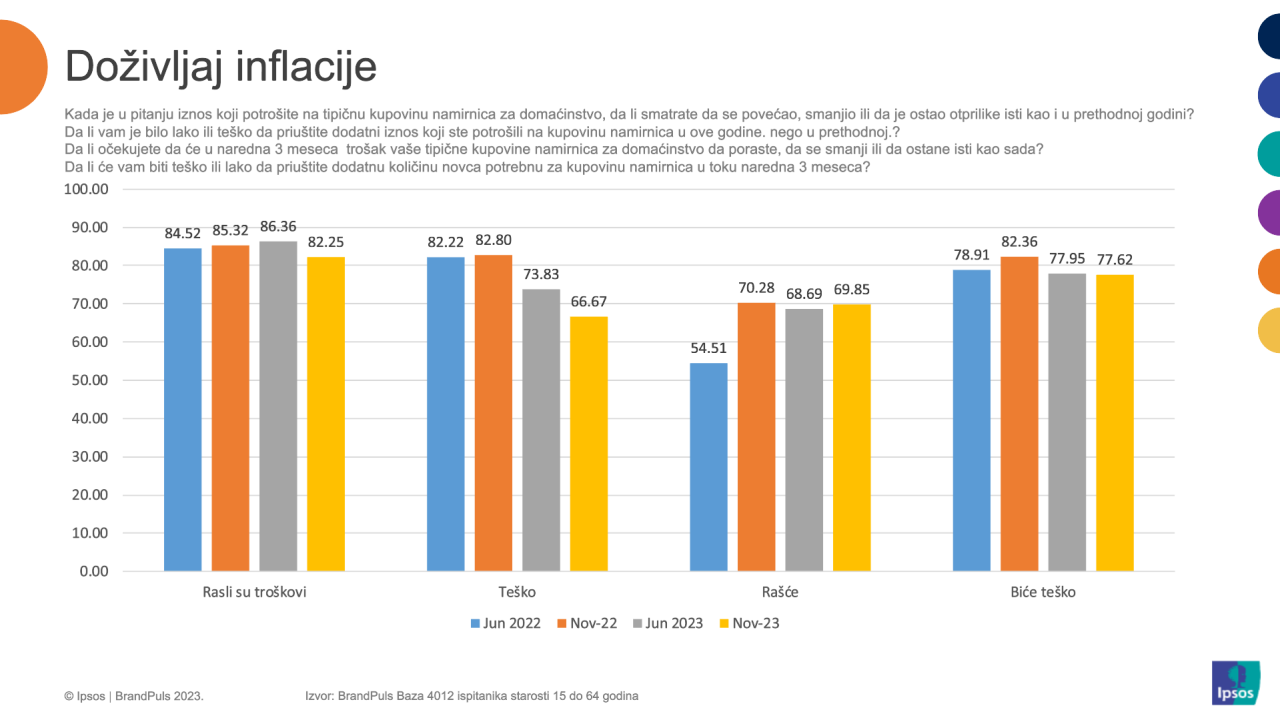

I ako je prosečna godišnja inflacija u 2023. bila nešto viša od 2022. godine, kumulativni efekat inflatornih kretanja neminovno se odrazio na ponašanje potrošača i na ukupna ekonomska kretanja u zemlji.

Nažalost, zbog sopstvenih kompleksnih privrednih okolnosti i visoke zavisonosti od uvoznih energenata, Srbija je zabeležila najvišu prosečnu godišnju inflaciju u poređenju za zemljama iz okruženja.

Upravo zato i ne iznenađuje činjenica da je promet u maloprodaji znatno usporenije rastao (u tekućim cenama) u poređenju sa prethodnom godinom, odnosno zabeležio je pad od skoro 2% posmatrano kroz indeksirane (konstantne cene).

Očigledno je da su lokalni potrošači došli do tačke kada su isrpli sve svoje finansijske rezerve a i kupovne strategije kojima su poslednjih 18 meseci nekako balansirali svoj kućni budžet u odnosu na intenzivan rast troškova FMCG proizvoda. Ukoliko inflatorni talas ne popusti u narednih nekoliko meseci, a nastavi se pritisak na kućni budžet, doći će do sve izraženijeg pada u potrošnji, što može uzrokovati značajne poremećaje na tržištu.

Pogledajmo zato kako su se lokalni potrošači snalazili u prethodnih 18 meseci u pogledu primene različitih strategija kupovnog ponašanja i balansiranja kućnog budžeta.

Domaći kupci i inflacija

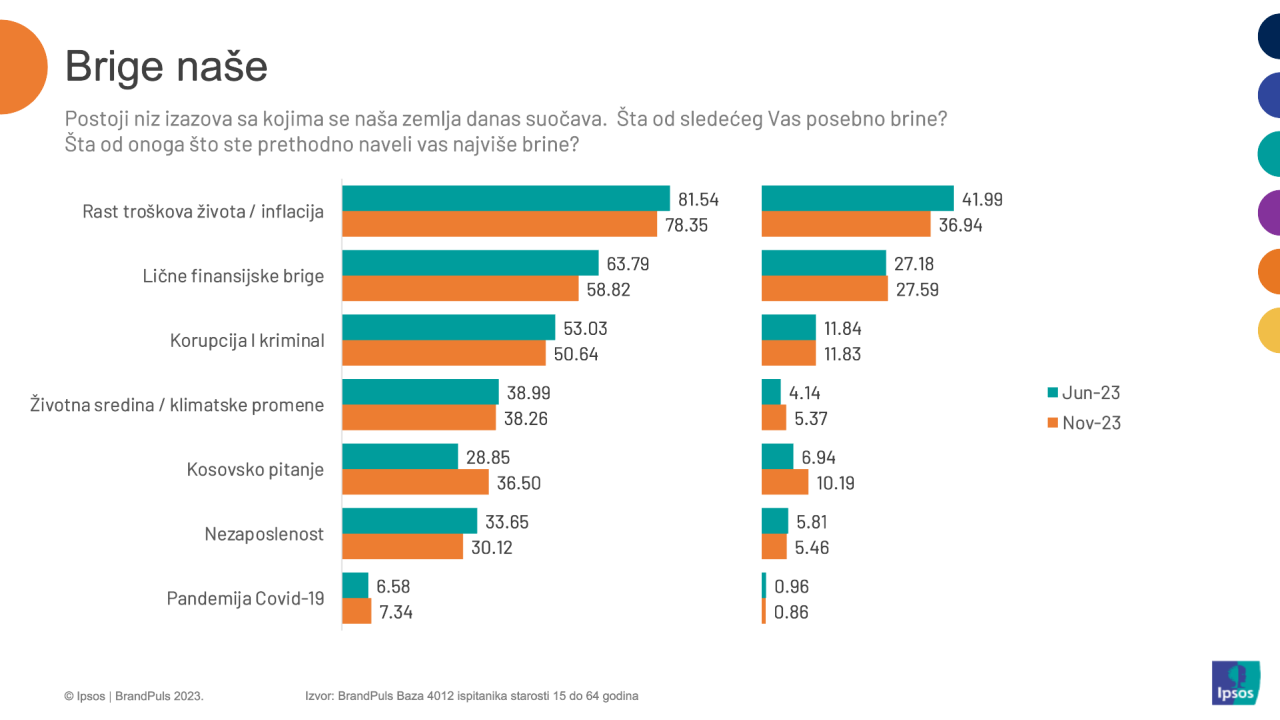

Stiče se utisak da je zabrinutost za lične finansije, kućni budžet i životni standard blago opala u drugoj polovini 2023. godine. To ne spori činjenicu da je su finansijske brige i dalje čvrsto na prvoj poziciji sa skoro 80% potrošačke populacije koja je zabrinuta za stanje svog kućnog budžeta, no, jasno je da je tokom druge polovine 2023. godine došlo do značajnog usporavanja rasta tekućih cena, što su potrošači očgledno osetili i na svom kućnom budžetu i reagovali blagim opadanjem „inflatorne tenzije“.

Inflacija je nemilosrdna i pogađa sve slojeve stanovništva. To jasno indikuju rezultati BrandPuls tracker-a. U novembru mesecu 2023, godine više od 82% srpskih potrošača jasno prepoznaje rast troškova života, a posebno dnevnih potrepština. Ono što, kao i komparativni statistički podaci, daje „mrvicu optimizma“ je podatak da u istom snimku (novembar 2023), gotovo identičan broj potrošača iskazuje uverenje da će se nastaviti ovaj nepovoljni inflatorni pritisak, mada je to i dalje veoma visok procenat potrošača.

Dakle, stiče se utisak da je usporavanje inflatornog rasta tokom druge polovine 2023. godine, uzrokovalo i blagi optimizam kod potrošača i jednu vrstu „inflatorne relaksacije“.

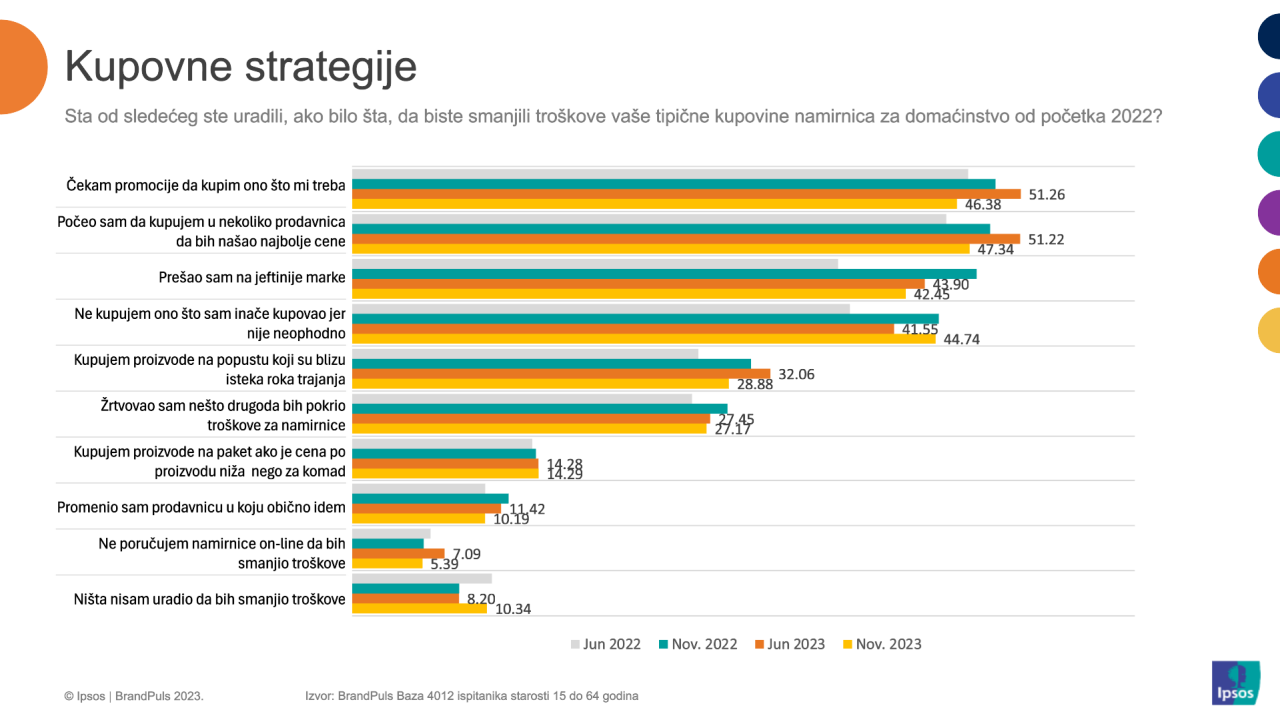

U ovakvim, veoma složenim okolnostima domaći kupci su se latili različitih strategija kupovnog ponašanja kako bi izbalansirali svoja raspoloživa sredstva u odnosu na sve skuplju ponudu.

Podaci jasno pokazuju da dve strategije tokom inflatornog vremena postaju dominantne među domaćim kupcima: praćenje i kupovina proizvoda na promocijama (što je generalno omiljen model ponašanja domaćih kupaca), te širenje opsega tipičnih (najfrekventnijih) objekata snabdevanja gde kupac aktivno traga za proizvodima povoljnije cenovne pozicije.

Odustajanje od neesencijalnih proizvoda je tokom inflatornog perioda dobilo na značaju kod skoro polovine lokalnih kupaca, ali je njegov značaj nešto porastao tokom druge polovine 2023. godine, mada i dalje sa veoma visokim procentnim učešćem u različitim strategijama kupovnog ponašanja.

Značajan rast beležimo i kod orijentacije na proizvode sa sniženom cenom koji su pred istek roka trajanja, i njega praktikuje skoro 30% domaćih kupaca, što je vrlo indikativno ako se ima tradicionalna osetljivost domaćeg kupca prema roku tranja proizvoda, naročito onih prehrambenog tipa.

Međutim, ono što je najznačajniji indikator u ovoj slici je rast broja potrošača koji su prestali da primenjuju bilo kakve kupovne strategije kako bi izašli na kraj sa inflatornim uticajima, te pad procenta potrošača kod većine primenjenih strategija kupovnog ponašanja. Čini se da naša opservacija o jednoj vrsti „inflatorne relaksacije“ domaćih potrošača ovim dobija još više na značaju.

Da li to znači povratak potrošača u regularne kupovne tokove i stare obrasce kupovnih ponašanja? Pitanje na koje će nam najbolji odgovor dati vreme.