Autor: Ana Kovačević, Junior CP Researcher, [email protected]

Foto: Freepik

Foto: Freepik

U fokusu ovog istraživanja je kupovina piva i sajdera u Srbiji, u periodu od juna do oktobra 2023. godine.

Pivo

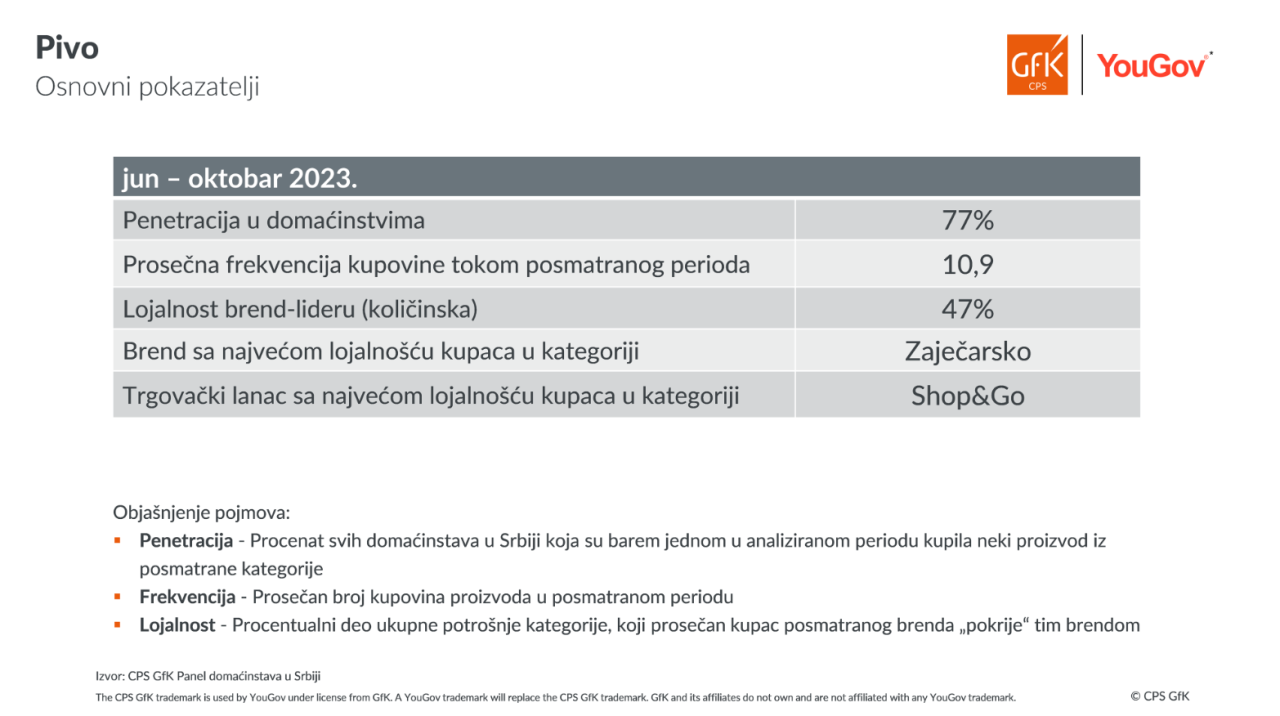

U analiziranom petomesečnom periodu, 77% domaćinstava u Srbiji je kupilo pivo. Prosečna učestalost kupovine iznosi nešto manje od 11 puta, u posmatranom periodu.

Minimarketi ostaju vodeći maloprodajni format i beleže 29% količinskog učešća. Slede supermarketi i tradicionalne prodavnice sa po 25% učešća. Specijalizovane prodavnice dostižu 9%, što predstavlja rast količinskog učešća u odnosu na isti period prethodne godine. Hipermarketi ostvaruju 7%, a diskontni lanci 5% učešća, pri čemu oba maloprodajna formata beleže pad u odnosu na 2022. godinu. Shop&Go je trgovački lanac sa najvišom lojalnošću kupaca.

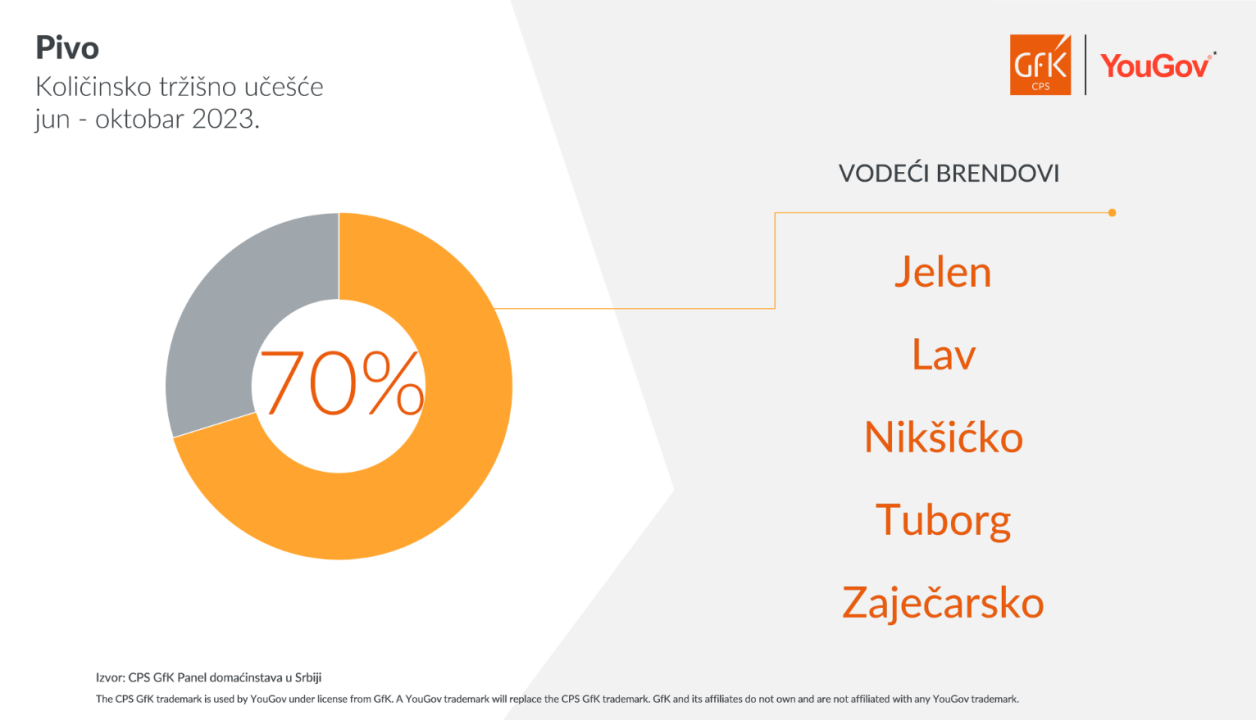

Na tržištu piva u Srbiji, vodećih 5 brendova odnosi 70% količinskog učešća, a to su, abecednim redom: Jelen, Lav, Nikšićko, Tuborg i Zaječarsko. Lojalnost vodećem brendu iznosi 47%, dok je Zaječarsko brend sa najvišom lojalnošću kupaca.

Trgovačke marke beleže pad količinskog učešća u odnosu na prethodnu godinu i sada ostvaruju svega 3%. Lojalnost ovim markama iznosi 15%, što znači da od ukupne količine piva koju kupci trgovačkih marki piva kupe, 15% čine navedene marke.

Učešće piva kupljenog na promociji raste i dostiže 28% u posmatranom periodu.

Sajderi

Tokom posmatranog perioda, od juna do oktobra 2023. godine, 19% domaćinstava u Srbiji je bar jednom kupilo sajdere, što predstavlja blagi pad penetracije u odnosu na isti period prethodne godine. Prosečna frekvencija kupovine iznosi nešto više od dva puta u analiziranom periodu.

Supermarketi zadržavaju lidersku poziciju među maloprodajnim formatima i ostvaruju 38% količinskog učešća u kategoriji, što predstavlja rast od osam procentnih poena u odnosu na 2022. godinu. Slede minimarketi sa 20%, diskontni lanci sa 14% i hipermarketi sa 13%, pri čemu sva tri maloprodajna formata beleže pad učešća u odnosu na prošlu godinu. Tradicionalne prodavnice, takođe, opadaju kada je reč o količinskom učešću u kategoriji i ono sada iznosi 8%.

Idea se izdvaja kao trgovački lanac sa najvećom lojalnošću kupaca, mada ova lojalnost opada u odnosu na prethodnu godinu. Učešće sajdera kupljenog na promociji raste i iznosi 47% ukupnih količina kategorije.

| O istraživanju: Panel domaćinstava u Srbiji već godinama kontinuirano prati FMCG potrošnju domaćinstava. Na godišnjem nivou, iz reprezentativnog uzorka domaćinstava, detaljne informacije o više od pola miliona FMCG korpi „slivaju“ se u našu bazu podataka, što nam omogućava iscrpan pregled i dubinsko razumevanje strukture i dinamike tržišta, kao i veliki broj analiza usmerenih ka pronalaženju odgovora na pitanja i probleme naših klijenata. |