Autor: Smart Plus Research

Na tržištima velikih i razvijenih zemalja Zapadne Evrope privatne robne marke čine veliki deo tržišta – približavajući se 40% učešća u ukupnoj prodaji, i iz godine u godinu njihov udeo raste. Imajući u vidu razvijenost tržišta i udeo modernih formata tj. trgovačkih lanaca, ne čudi što Srbija po udelu privatnih robnih marki u ukupnoj trgovini zaostaje za okruženjem i razvijenim zemljama. Ipak, beleži se rast iz godine u godinu, što zbog ulaska novih trgovaca na tržište, što zbog razvoja maloprodajne mreže postojećih, ali i usvajanja novih navika. Pitali smo se da li je povoljnija cena u odnosu na proizvode iz iste robne grupe i poverenje u trgovinski lanac dovoljno da privuče pažnju kupaca i podstakne ih na kupovinu tog proizvoda? Ili ljudi, ipak, izbegavaju proizvode koji nisu brendovi, već pripadaju lancu? Na ta i neka druga pitanja u vezi sa robnim markama pokušali smo da odgovorimo pitajući naše sugrađane. Istraživanje je sprovedeno na uzorku od 1.000 građana, reprezentativnom prema polu, godinama i regionu u kom žive.

Kako se prepoznaju privatne robne marke

Za razvoj trgovačkih marki na jednom tržištu je važna ponuda - ako postoje trgovački lanci, poverenje u njih i ponuda marki u okviru tih lanaca. Naše tržište se razvija, lanci šire broj trgovina, ulaze u regione gde su slabije bili zastupljeni. Top tri trgovačka lanca su Idea, Maxi, Lidl, a veliki broj posetilaca imaju i dm i Lilly, a mnogo je drugih, relativno manjih, ali značajnih u različitim regionima. U svima njima se može pronaći veliki broj trgovačkih marki, a u okviru njih veliki broj artikala, koji pokrivaju i prehrambeni i neprehrambeni asortiman.

Kupci, upitani da sami daju definiciju, opisuju trgovačke marke kao proizvode koji se prodaju samo u određenim radnjama, da su to marke tog trgovinskog lanca, mogu se naći samo kod njih. 30% ovim proizvodima dodaje epitet – jeftiniji, a 8% navodi da proizvod proizvodi neko drugi ili poznata fabrika, ali ih na tržište plasira trgovinski lanac.

S druge strane, kada navode konkretne privatne robne marke, spontano, oni koji taj termin (pre)poznaju, potvrđuju da razumeju o kom pojmu se radi – više od polovine navodi Premia (51%) i K Plus (49%), slede Dobro (29%), Belea (22%), Pilos (16%), 365 (14%), Baš Baš (13%), Delhaize (10%), Cien (10%), Aro (8%), Alloro (5%).

Najpoznatije robne marke

Kada ih podsetimo, pokazujući listu raznih trgovačkih marki, bilo da su tačno opisali ili ne sam pojam trgovačka robna marka, manje od 10% ukupne populacije navodi da nijednu marku sa liste ne prepoznaje. U tih 10% nepoznavalaca su značajno više zastupljeni muškarci, stariji od 60 godina, iz ruralnih sredina, što je donekle i očekivano obzirom na to da su žene češće zadužene za kupovinu, te i je veća zastupljenost trgovačkih lanaca u urbanim sredinama. U vrhu poznatih trgovačkih marki su robne marke Delhaize i Mercator S - K Plus koji prepoznaje 69% ispitanika (i 32% koji prepoznaju Ukus moga kraja), a Premia 61% (uz 42% koji prepoznaju Delhaize i 41% koji prepoznaju 365). Visoko su prepoznate i Dobro robna marka DIS-a, za koju zna 53% ispitanika, dm-ova Balea sa kojom je upoznato 48% ispitanika, i 33% koji prepoznaje Baš Baš Univerexporta. Iako Lidl ima veliki broj kupaca (tri od pet povremeno tamo kupuje), čini se da je više vremena potrebno da se upamte i prepoznaju, na nivou imena, trgovačke marke ovog lanca. Ili je o njima potrebno i više komunicirati, kako bi bili prisutniji u memoriji potrošača. U odnosu na prošlogodišnje rezultate, raste poznatost, ali i dalje nisu na nivou Delhaize i Mercator S, koji imaju sličan udeo kupaca. Par procenata više kupaca prepoznaje Pilos (33%), Cien (29%), Solevita (15%) u odnosu na prošlu godinu.

Kad je reč o kupovini ovih proizvoda, 23% populacije u poslednjih šest meseci nije kupilo neki od ovih proizvoda, odnosno 77% je u svoje domaćinstvo uneo neki PL proizvod. Kategorije proizvoda u kojima se najčešće biraju robne marke su sredstva za ličnu higijenu (37%), kao i za higijenu doma (33%), osnovne namirnice, poput brašna i šećera (34%), mlečni proizvodi (30%). papirni program, poput toalet papira i ubrusa (27%), mesne prerađevine (25%). Drugu grupu sa oko 20-tak posto kupaca čine – slatkiši, testenina, zamrznuto voće i povrće, mleko.

Trgovačke marke se kupuju zbog pristupačnih cena (za trećinu je to najvažniji razlog), ali i zbog odličnog odnosa cene i kvaliteta (za 22% je ovo najvažniji kriterijum). Strategija ovih marki i trgovački lanaca i jeste da se pristupačnijim cenama približe potrošaču, i ponude im razlog više da dođu u tu trgovinu. A, to očigledno potrošači i primećuju. Takođe, dostupnost u obližnjoj prodavnici, ali i asortiman, kao i poverenje u trgovački lanac su važni kriterijumi koji odlučuju da potrošači u svojim korpama imaju ove marke. Iako možda ne naglašavaju, ili im se možda podrazumeva, 25% kupaca, na dekleraciji proverava ko je proizvođač, te je poverenje u proizvođača, takođe, važno (naročito obrazovaniijima, 30-45 god.)

Navika i poverenje su i sa druge strane – odsustvo istih su glavni „krivac“ zašto se trgovačke marke ne kupuju. Neki od njih nisu generalno skloni promenama, ne vole da eksperimentišu, kupuju samo ono što su navikli, provereno, ili nemaju poverenje u lanac ili proizvođača (opisuju ih nepoznatim).

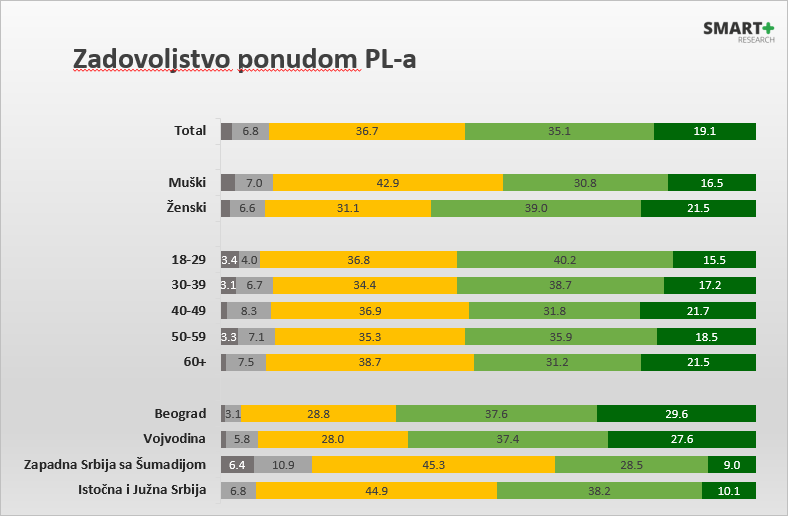

Zadovoljstvo ponudom trgovačkih marki

Kupci ponudu trgovačkih robnih marki na našem tržištu ocenjuju kao zadovoljavajuću. Tako, 9% građana iskazuje nezadovoljstvo, 37% je u nekim slučajevima zadovoljno, u nekim ne, 35% građana je donekle zadovoljno, a 19% čak veoma zadovoljno.

Interesantno je da su u Beogradu i Vojvodini zadovoljniji nego u druga dva regiona – posmatrajući širu sliku, čini se da je proizvod tog zadovoljstva veća i duža izloženost velikom broju trgovačkih marki i palete proizvoda, i time vremena za probu i sticanje poverenja.

Uprkos visokom nivou zadovoljstva, ima i prostora za unapređenje ove ponude. Dominiraju razlozi koji se tiču cene i odnosa cene i kvaliteta. I dalje, kao i prošle godine, su u prvom planu cene, što je još jedan od pokazatelja trenutne ekonomske situacije – 36% navodi da bi trebalo sniziti cene, 34% da akcije i promocije budu povoljnije, te 32% da se poboljša kvalitet. Svaki peti kupac navodi dostupnost u drugim trgovačkim lancima, a u istom procentu se navodi i veće učešće ovih marki na policama, što može biti i sprovedeno kroz uvođenje inovacija ili različitih veličina pakovanja (što naročito predlažu Beograđani).