Autor: Melani Cipot, Focus Research South East, Predstavništvo Beograd, [email protected]

Za InStore magazin smo obradili podatke iz lifleta FMCG trgovca na srpskom tržištu te pripremili analizu 2024. i 2023. godine. Osnov je na kvalitativnom oglašavanju u lifletima za kategorije keksa.

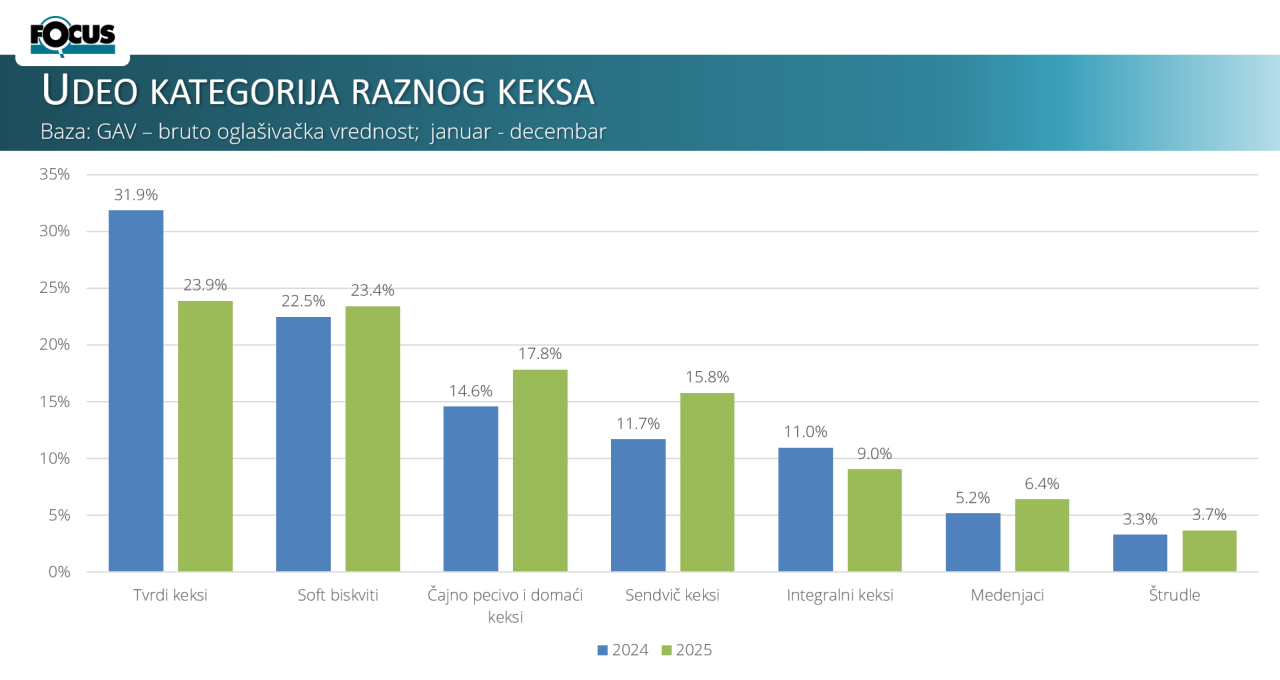

Prvi dijagram: značajne promene u bruto vrednosti oglašavanja kategorija keksa u lifletima. Tvrdi keks beleži najveći pad (31,9% -> 23,9%), dok Sendvič keks (11,7% -> 15,8%) i Čajno pecivo (14,6% -> 17,8%) rastu. Soft biskviti su stabilni (22,5% -> 23,4%), dok Integralni keks opada (11,0% -> 9,0%). Medenjaci (5,2% -> 6,4%) i Štrudle (3,3% -> 3,7%) blago rastu. Ovi trendovi ukazuju na pad popularnosti tvrdog i integralnog keksa u 2024. godini, u poređenju sa 2023, dok su punjeni i domaći keks dobili na značaju. Sa skoro 8.500 objava – keks je, kako vrednosno tako i po broju, jedna od najjačih kategorija oglašavanih u FMCG lifletima.

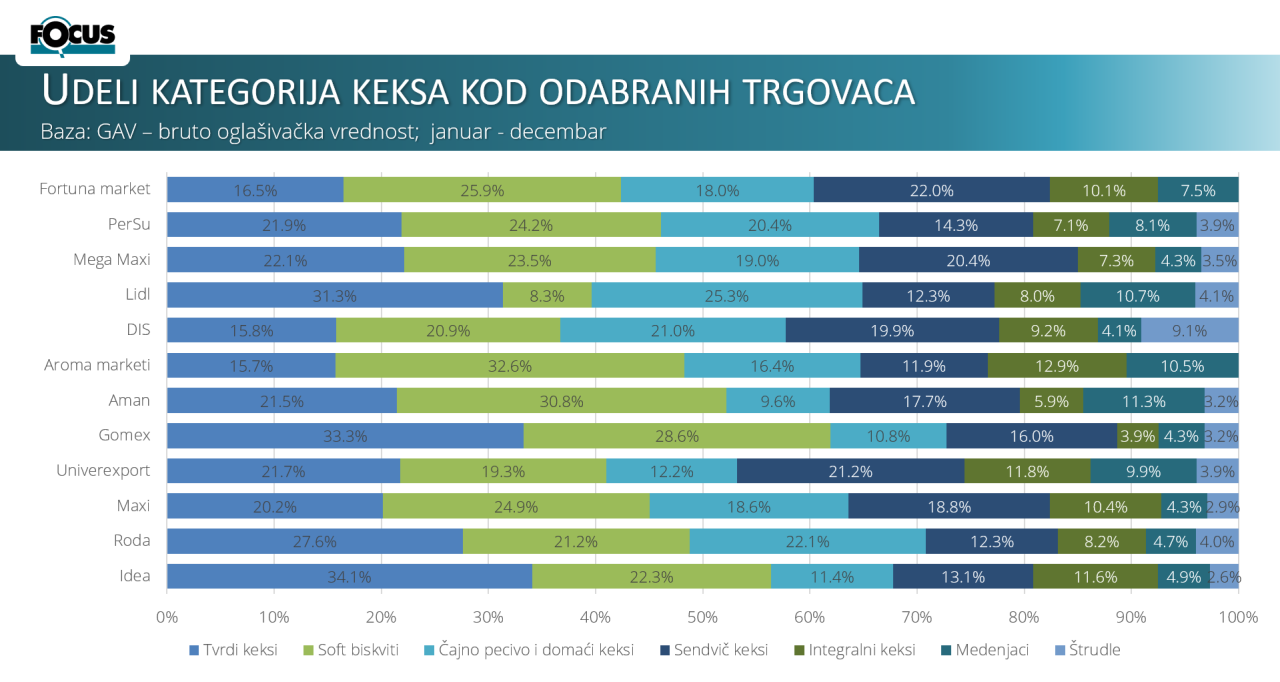

Drugi dijagram: analiza bruto vrednosti oglašavanja kod nekoliko odabranih trgovaca za 2024. godinu pokazuje da kategorija Tvrdi keks dominira kod lanca Idea (34,1%), Gomex-a (33,3%) i Lidla (31,3%), dok su soft biskviti najviše zastupljeni u Aroma marketima (32,6%) i Amanu (30,8%). Čajno pecivo i domaći keks su najviše oglašavani u Lidlu (25,3%) i Rodi (22,1%). Sendvič keks je značajno prisutan kod Fortuna marketa (22,0%) i Univerexporta (21,2%), dok je Integralni keks najistaknutiji u Aroma marketima (12,9%). Medenjaci imaju najveći udeo u Amanu (11,3%) i Lidlu (10,7%), a štrudle u DIS-u (9,1%). Ovi podaci ukazuju na različite strategije promocije među trgovcima, s fokusom na tvrde i soft biskvite, dok su štrudle najmanje zastupljene.

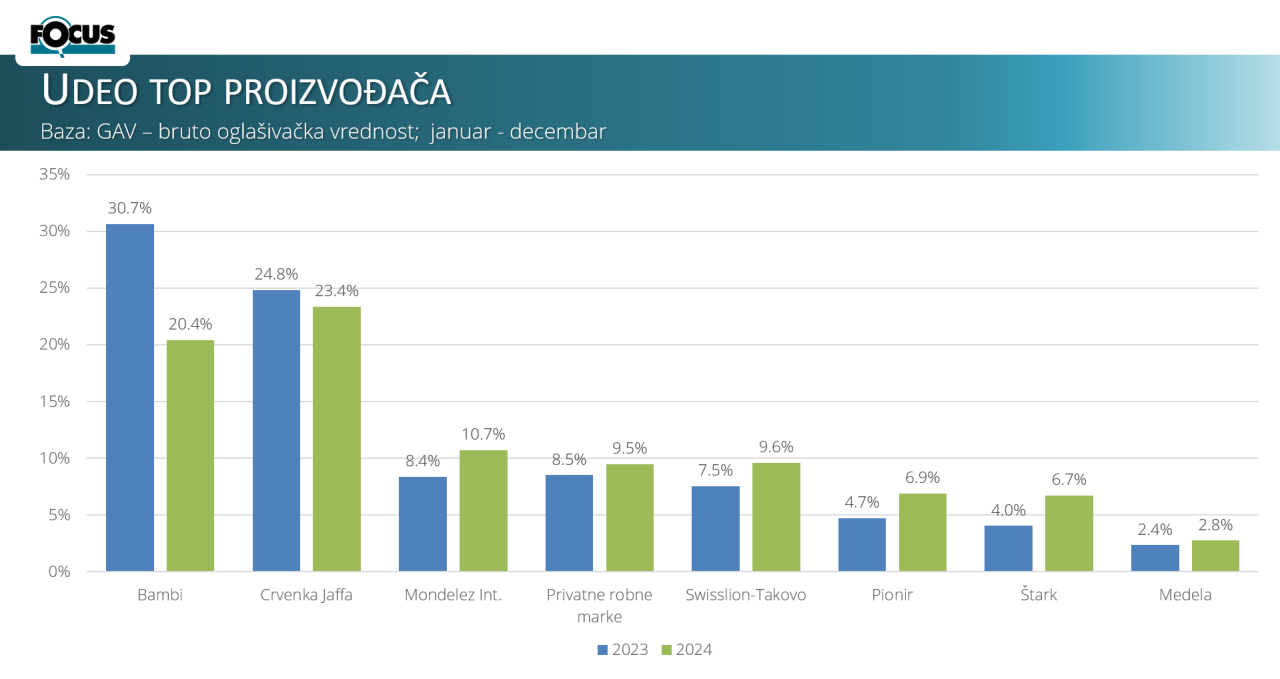

Treći dijagram: vrednosna analiza oglašavanja u FMCG katalozima za top proizvođače u 2023. i 2024. godini pokazuje pad dominacije Bambija (30,7% -> 20,4%) i blagi pad Crvenke Jaffa (24,8% -> 23,4%). Istovremeno, Mondelez Int. (8,4% -> 10,7%) i Swisslion-Takovo (7,5% -> 9,6%) beleže rast, kao i privatne robne marke (8,5% -> 9,5%). Pionir (4,7% -> 6,9%) i Štark (4,0% -> 6,7%) povećavaju prisutnost u oglašavanju, dok Medela ostaje na nižem udelu 2,8%. Iako beležimo blagi pad oglašavanja vodećih proizvođača, ovih sedam i dalje zajedno čini 80% ukupne vrednosti.

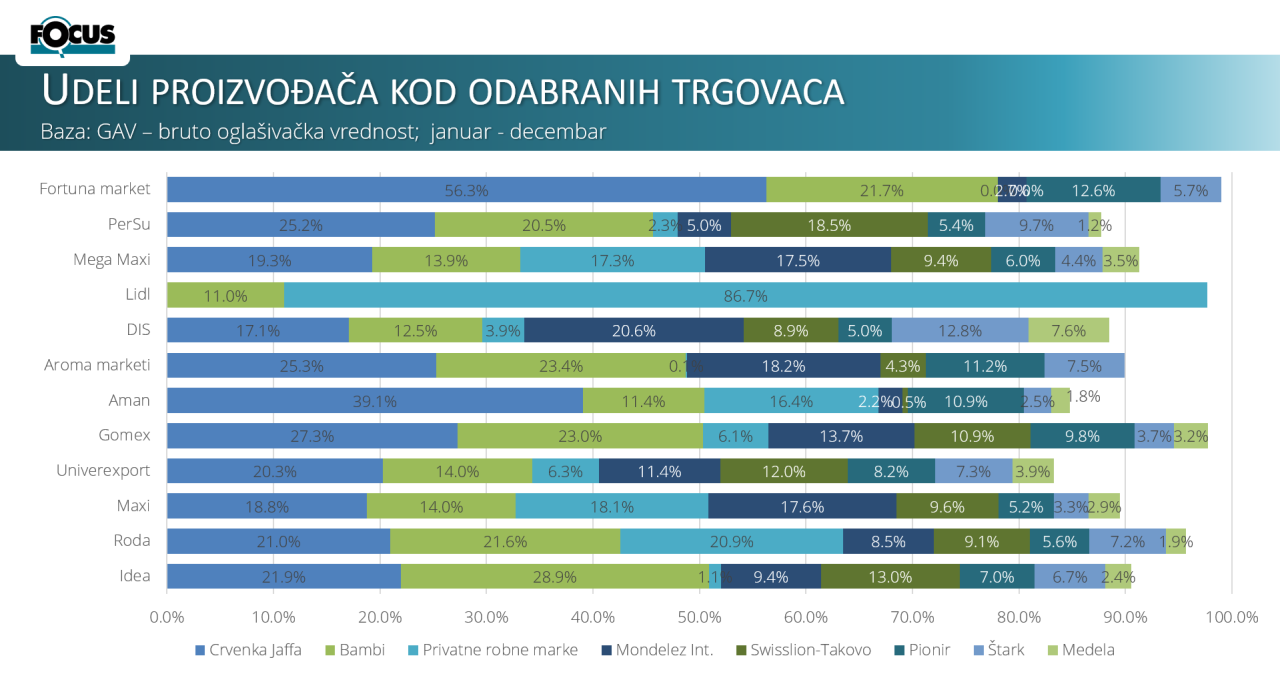

Četvrti dijagram: analiza pokazuje različite strategije među trgovcima i njihovim dobavljačima. Crvenka Jaffa dominira u Amanu (39,1%) i Fortuni (56,3%), dok je Bambi najjači u Idei (28,9%). Privatne robne marke prednjače u Lidlu (86,7%), dok su u ostalim trgovinama značajno niže. Mondelez Int. ima najveći udeo u DIS-u (20,6%) i Maxi-u (17,6%), dok je Swisslion-Takovo najzastupljeniji u PerSu marketima (18,5%). Pionir i Štark su najjači u Fortuni i DIS-u, dok Medela ostaje sa manjim udelima. Lidl se gotovo u potpunosti oslanja na privatne marke, dok ostali trgovci kombinuju vodeće brendove sa manjim proizvođačima.

| O kompaniji Focus Research je jedna od vodećih agencija u Evropi koja se bavi ispitivanjem tržišta i savetovanjem. Svojim klijentima, već 30 godina u 35 evropskih zemalja prosleđuje podatke, sistemska i programska rešenja za obradu podataka. U Focusu se kontinuirano prate svi trendovi u oglašavanju, što se tiče regiona jugoistočne Evrope, najveća fokusiranost je na kvalitativnim i kvantitativnim analizama trgovačkih lifleta. Udeli se temelje na GAV - bruto oglašivačkoj vrednosti. Veću vrednost imaju objave koje su pozicionirane na prvoj strani, sa većom slikom i u lecima sa visokim bruto dometom. Rezultat je, naravno, taj da time doprinose većem kvalitetu promocije jer su one vidljivije potrošaču i, samim tim, ostavljaju veći efekat na njega. |