Autor: Mirjana Perović, Senior Project Manager Advanced Solutions, Consumer Panels Services GfK I Serbia and Croatia, [email protected]

Iako geopolitička situacija u Evorpi i svetu nije baš najsjanija, ratne turbulencije ne jenjavaju, sa druge strane bi se reklo da je 2024. počela u znaku blagog zatišja, bar kad je inflacija u pitanju. Iako više nije glavna tema, svakako smo na oprezu. Već krajem 2023. stopa inflacije beleži blagi pad u odnosu na početak godine, ali je i dalje na visokom nivou. Vrtoglavi rast cena u prethodnoj godini se na sreću kupaca zaustavio, iako su cene svakodnevnih potrepština i dalje visoke. Umorni od prethodnih turbulentnih godina, kalkulisanja šta i koliko kupiti, gde je „najisplativije“ potrošiti novac, kupcima je potreban neki vid relaksacije. Da se bar na kratko rasterete pritiska kojem su bili izloženi tokom prethodnog perioda.

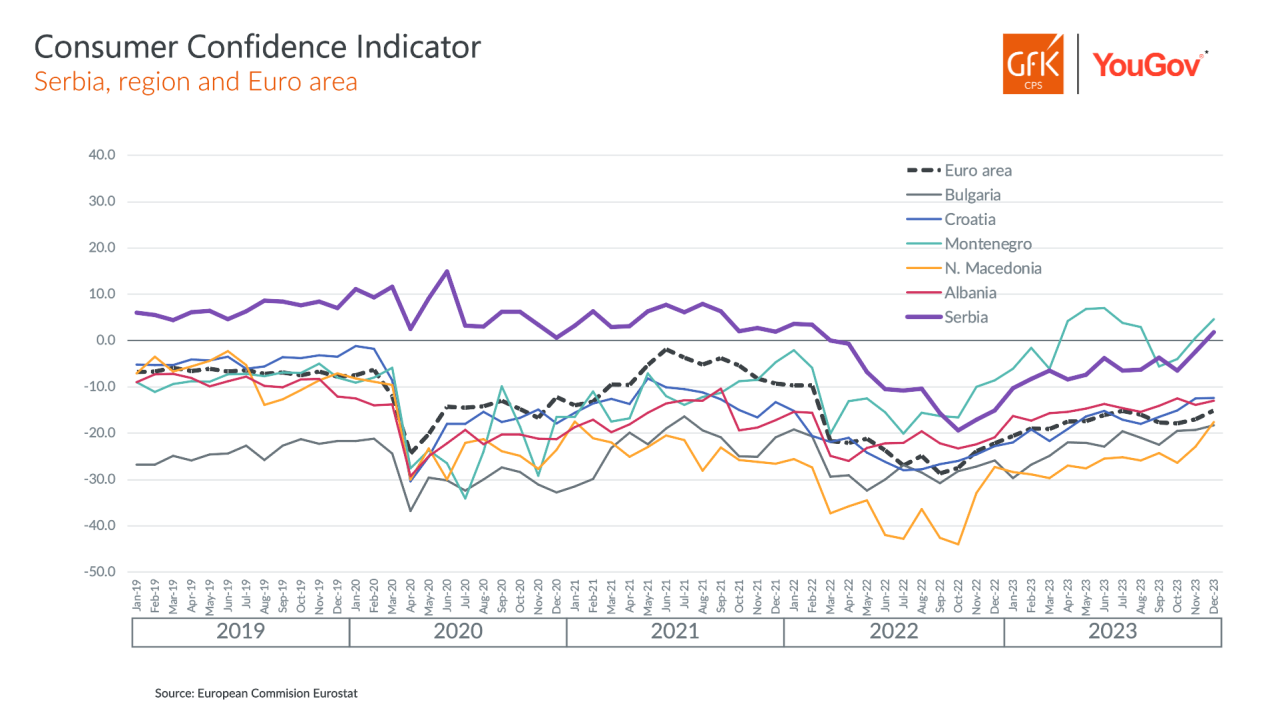

Pozitivan indeks poverenja

Ako pogledamo sentimet kupaca u Srbiji, tzv “Confidence indeks“, ponovo je, posle dužeg perioda, izašao iz negativne zone, što zapravo pokazuje očekivanja kada su finansije u pitanju, ali i spremnost kupaca za buduću potrošnju. Iako bi se reklo da smo se malo oporavili, veliki broj kupaca u Srbiji će sačekati sa većim investicijama i značajnim ulaganjima, osim onih najneophodnijih. Ako je za utehu, situacija je nešto bolja za Srbiju i Crnu Goru, dok je “Confidence indeks“ i dalje negativan u drugim zemljama iz okruženja, kao i na nivou EU generalno.

Taj optimizam je nešto što nas i dalje drži u životu. Tokom 2023. dohodak je rastao ali rasla je i stopa inflacije, naročito početkom godine što je značajno uticalo na kupovnu moć srpskog kupca. U prvom kvartalu 2024, stopa inflacije beleži značajan pad u odnosu na isti period 2023. Pozitivan efekat pada stope inflacije se odrazio na gotovo sve FMCG kategorije. U maju 2023, najveći pritisak je bio na hrani i sredstvima za kućnu higijenu. Kod hrane, u maju 2023. imali smo stopu inflacije od 24,5%, dok smo kod proizvoda za higijenu domaćinstva imali stopu inflacije od čak 29,7%. Kako smo išli prema kraju 2023, situacija se značajno menjala. Već u decembru 2023. stopa inflacije u kategoriji hrane je bila 8,4%, a kod sredstava za higijenu domaćinstva 14,2%. Međutim, iako je pad stope inflacije uticao na optimizam kupaca, cene su i dalje ostale na visokom nivou, ne popuštajući pritisak na već osiromašeni novčanik srpskog kupca.

Adekvatne strategije za optimizaciju korpe

Sve prethodno navedeno se preliva i na glavne Shopper KPI-eve koje merimo u Panelu domaćinstava. Kada gledamo ’23. vs ’22., učestalost odlaska u kupovine je u blagom rastu, ali daleko od nivoa iz 2019. godine, dok vrednost korpe raste konstantno od 2019. godine pod uticajem inflacije. Malo manje od 1/3 vrednosti korpe je kupljeno na promociji, dok PL nastavlja da gradi svoju poziciju na tržištu i raste na talasu krize, uspevajući da svojom ponudom zadovolji sve one kupce koji traže dobar odnos cene i kvaliteta. Istina jeste da su prosečne cene PL-a zapravo rasle više nego cene brendova, ali za kupca je ipak važno na kraju koliko taj proizvod košta na polici.

Kada govorimo o reakciji kupaca, prema najnovijem CPS GfK istraživanju „Behavior change“, sprovedenom u maju tekuće godine, pored svih briga koje nas pritiskaju, najveća briga je svakako oko finansija i kućnog budžeta. Ista studija kaže da je za skoro ¾ kupaca u Srbiji kalkulisanje kućnim budžetom sastavni deo svakodnevne životne rutine. Prilikom budžetiranja, kupci pokušavaju da nađu adekvatnu strategiju kako bi optimizovali svoju korpu. U toj igri optimizacije, izdvojile su se tri glavne strategije – promene u količinama i repertoaru, izbor mesta kupovine koje nudi najveću uštedu, i na kraju, sam izbor proizvoda. Kod ove poslednje, kupci zapravo imaju nekoliko opcija: da se fokusiraju na promocije, izbor između PL-a ili brenda, ili različite kombinacije pakovanja.

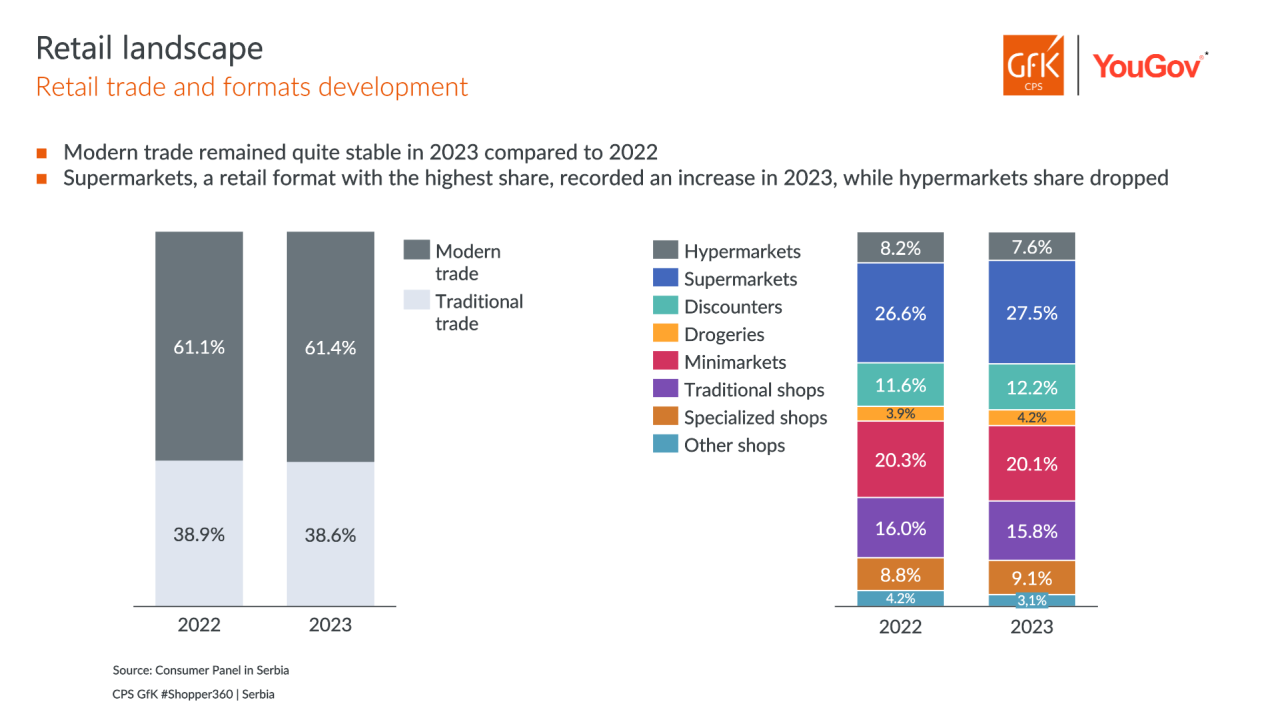

Učešće moderne trgovine beleži rast

Sve gore navedeno trgovce stavlja pod veliki pritisak, kako zadržati kupce i ponuditi im najveću vrednost za novac. Uz to, diskonteri nastavljaju da rastu i to ne samo u Srbiji, već i u zemljama kako istočne tako i zapadne Evrope. Procene su da će ovaj format nastaviti sa rastom i u narednim godinama. Da li to znači da je ekonimizacija, koja nas prati par godina unazad, naučaila kupce da je kupovina PL-a daleko isplativija ili pak, da je PL postao ozbiljna zamena za brendove?

Kada govorimo o trgovačkim lancima u Srbiji, njihova struktura se menja tokom godina. Godinama unazad učešće moderne trgovine beleži rast, tako da je u 2023. dostigao 61,4%. Taj rast se u najvećoj meri može pripisati širenju prodajne mreže kako diskontera, tako i supermarketa. Top 10 trgovinskih lanaca u Srbiji ima čak 59% tržišnog udela u robi široke potrošnje za potrebe domaćinstava, što je nešto više nego u odnosu na isti period 2023. godine, kada je taj udeo iznosio 58,4%.

Kad pogledamo FMCG tržište Srbije, u toj razmeni među različitim trgovinskim formatima diskonteri dobijaju od svih konkurentskih formata i uspevaju da grade prilično veliku bazu kupaca. Supermarketi su i dalje vodeći format, za njima slede minimarketi, dok hipermarketi gube bitku u ovoj tržišnoj trci, od čega, reklo bi se, najviše koristi imaju supermarketi i diskaunteri.

Kako srpski potrošač bira radnju

Koji će trgovinski lanac kupci odabrati kao mesto kupovine, i koji će lanac zadobiti poverenje potrošača, zavisi od mnogo faktora. Kada smo pitali kupce u Srbiji koji su to kriterijumi na osnovu kojih odlučuju gde će obavljati kupovine proizvoda za svakodnevnu potrošnju, u poslednjem talasu CPS GfK „Shopper 360“ studije, pokazalo se da je kao najvažniji iskočio “Blizina radnje”, dok se na drugom mestu našao “Dobra ponuda svežeg voća i povrća” i kao treće pozicionirani “Lakoća orijentacije u radnji”. Iz svega navedenog, mogli bismo reći da će „pobednik“ biti onaj ko vam je dovoljno blizu, gde možete naći dobru ponudu svežeg voća i povrća, gde se odlično snalazite, gde su cene jasno istaknute, sa dobrom ponudom adekvantih proizvoda na akciji i da ste baš vi prodavac sa fer cenama. Međutim, svaki od trgovinskih lanaca će morati da pronađe svoj pobednički obrazac.

Naravno, ne treba zanemariti i cenovne elemente, koji su poslednjih par godina u fokusu kako krize pritiskaju kupce u Srbiji. S pravom bismo mogli reći da su cenovni aspekti postali „higijenski faktor“ za kupce. Naviknuti na duži period fluktuacije cena, u periodu kada se situacija (bar za sada) koliko toliko stabilizovala, kupci su stava da je vreme za predah. Stoga je veoma važno za sve tržišne igrače, a posebno za trgovce, da prate ponašenje, želje i očekivanja kupaca. Iako su kupci i dalje racionalni, moglo bi se reći da ta racionalizacija popušta po prvi put od početka krize troškova života. Mada, mnoge od ovih prilično racionalnih preferencija, reklo bi se, i dalje će postojati još neko vreme.

CPS GfK „Behavior Change“ studija pokazuje da je u porastu broj kupaca koji kažu "više ću kupovati ono što volim" i "planiram da potrošim više". Iako su još uvek manjina oni koji kažu da se ovo odnosi na njih, zapravo su u porastu u poređenju sa pola godine ranije. Kada su u pitanju cena i kvalitet, i dalje su preferencije na strani cena, ali kvalitet dobija na značaju u poređenju sa ranijim periodom. Tako da ponovo, možda, postoji oprezni optimizam u smislu da će biti više impulsivnih ponašanja. Dakle, zadatak za trgovce, kupci će i dalje oprezno pratiti cene i promocije ali sada i kvalitet dobija sve više na značaju, što znači da treba napraviti dobar balans na relaciji cena – kvalitet i zadovoljiti potrebe sve zahtevnijeg kupca.

Online kupovina i programi lojanosti

Nezaobilazni deo kupovnog procesa - online kupovine. Penetracija korisnika online kupovina je i dalje na niskom nivou u Srbiji – 10% u 2023. Da li na takav trend ima uticaj veliki broj trgovinskih radnji dostupnih kupcima ili naši kupci vole da odu u radnju i na licu mesta biraju proizvode ili jednostavno nemaju naviku. Oni koji koriste ovaj kanal kupovine smatraju da im online okruženje obezbeđuje bolji pregled cena i poređenje istih, što se odnosi i na promotivne ponude koje su lakše uočljive. Tako i promocije u online-u učestvuju sa 50%, dok je udeo PL-a u 2023. bio 15% (+4pp u odnosu na 2022). Takođe, određeni kupci smatraju da se na ovaj način bolje kontrolišu kada je ukupna potrošnja u pitanju.

Program lojalnosti, kao veoma važna karika između kupca i trgovca, u 2023. beleži rast. Zapravo, sve je veći broj korpi u kojima se koristi neki vid programa lojalnosti – kartice ili/i mobilne aplikacije (25% u 2023. vs. 18% u 2022.) kao i vrednosno učešće u total FMCG potrošnji (34% u 2023. vs, 25% u 2022). Ovakav trend i nije toliko iznenađujući, obzirom na to da u ovim transakcijama obe strane dobijaju. Kupci mogu koristiti različite pogodnosti koji su namenjeni samo korisnicima programa lojalnosti, dok na drugoj strani podaci pokazuju da je prosečna korpa veća kada se koriste kartice lojalnosti, što ide u prilog trgovcima. Signal trgovcima da obrate pažnju na jednostavnost programa lojanosti i prilagode ga većem broju kupaca.

PL rame u rame s brendovima

Tema PL-a koja je svakako neizostavni deo priče na relaciji kupac – trgovac, kupac – prizvođač, poslednjih godina sve više dobija na značaju. Iako kažemo da je na jednoj strani šta kupci misle, a na drugoj šta rade, kada je kupovina proizvoda pod trgovačkom markom u fokusu, kupci se ponašaju upravo onako kako su i rekli. Udeo proizvoda pod markom trgovca raste iz godine u godinu. Podaci Panela domaćinstava pokazuju da top 10 PL-a u odnosu na top 10 brendova raste i vrednosno i količinski. Ranije teorije, koje su ukazivale da PL raste na krilima krize i da isti ostaje na tom višem nivou i posle kriznog perioda, kao i da je PL dobra ili jeftinija zamena za brendove, kao i dobra opcija za one sa tanjim novčanikom, pokazale su se kao ispravne. Da li rast PL-a iz godine u godinu treba opravdavati upravo samo ovim činjenicama ili prihvatiti da je PL već odavno našao svoje redovno mesto u korpi i da se na spisku za kupovinu nalazi rame uz rame sa brendovima? Kako bilo da bilo, trgovačke robne marke predstavljaju dobru priliku za svakog trgovca da privuče kupce i poveća njihovu lojalnost, s obzirom na to da se isti može naći samo u njihovim prodavnicama. Ono što je veoma važno da imamo vidu, a što su potvrdili i podaci Panela domaćinstava - svi kupuju PL! Štaviše, pokazalo se da je najveći rast učešća PL-a primetan kod kupaca koji smatraju da ih kriza nije mnogo ugrozila. Druga važna stvar jeste da sve veći broj kupaca ne percipira PL kao opciju za uštedu, što zapravo pokazuje da se PL pozicionira u svesti kupaca kao vrlo relevantna konkurencija brendovima. Na kraju, vrlo je važno imati u vidu da PL brendovi i te kako rade na inovacijama i koriste svaku priliku da se nekako “ušunjaju” među klasične brendove i ukradu deo tržišnog kolača.

Privlačenje pažnje kupaca u trgovinama

I da ne zaboravimo još jedan važan segment kada pričamo o trgovcima, a to je način na koji se oglašavaju, obaveštavajući nas šta je to kod njih na akciji, promociji, sve u svrhu privlačenja pažnje kupaca. Već nekoliko godina za redom, kupci kažu da im je mesto kupovine veoma važan izvor informacija. Iako ne žele da se predugo zadržavaju u radnjama, bitno je da kupovinu obave brzo, ipak je „razgovor“ proizvoda sa kupcima direktno sa polica veoma važan. Možda ono što kupac nije uspeo da upamti sa TV reklama ili je prevideo u lifletu, upravo nađe baš u radnji. Iako problem broja zaposlenih u radjama nije tabu tema i nešto je što muči maloprodavce, možda je ovo prilika da pomognete kupcima da bez muke pronađu ono po šta su došli, da jasno istaknete poruku koju ste želeli da prenesete kroz asortiman i ponudu u radnjama.

Jasno nam je da je kupac kroz ovih par izazovnih godina postao „pametan kupac“ aktivno uključen u sva dešavanja. Naučen da prati akcije i promocije, da pažljivo barata budžetom, da bira radnje gde će ostvariti najbolju vrednost za dati novac, a pri tom i spreman da ugodi sebi kroz kvalitetnije i skuplje proizvode, a da uz to sve to obavi u najbližoj radnji brzo i jednosavno, stavlja trgovce na ozbiljne muke. Kako na najbolji način odgovoriti sada već zahtevnom kupcu? Da li ćete baš vi biti taj maloprodavac koji će ispuniti sva očekivanja srpskog kupca? Inflacija će sigurno još neko vreme ostati aktuelna tema. Činjenica jeste da se ona blago usporava, ali i dalje veoma aktivno utiče na naš kupovni potencijal. Možda ćemo se nekih kategorija odreći na kratko vreme, ali ćemo na drugoj strani naći način da uživamo u nekim drugim. Ili kako bismo rekli, ako vam život da limun, vi napravite limunadu! Neka ona bude od limuna kupljenog baš u vašoj radnji!

| Consumer Panel Services GfK Ponosimo se time što smo partner od poverenja za FMCG industriju kada se radi o pružanju važnih shopper insight-a. Obezbeđujemo ključne informacije o tome ko kupuje šta, gde, koliko, koliko često i zbog čega kupuje ili ne kupuje. Sa našim visokokvalitetnim podacima koje konstantno prikupljamo, konsaltingom i ekspertizom, pomažemo našim klijentima u kreiranju vrhunskog iskustva kupaca na svakom od stadijuma tokom shopper journey procesa. Kontinuirano pratimo ponašanje kupaca na različitim lokacijama gde oni obavljaju svoje kupovine, što nam omogućava da izmerimo njihov „footprint” i našim klijentima obezbedimo iscrpan pregled i dubinsko razumevanje, kako prošlih, tako i sadašnjih i budućih ponašanja i motivacije kupaca. |