Ekonomska situacija obeležena je visokim stopama inflacije koje su se smanjile tokom trećeg kvartala 2023. godine, ali i dalje predstavljaju značajan izazov za potrošače i preduzeća.

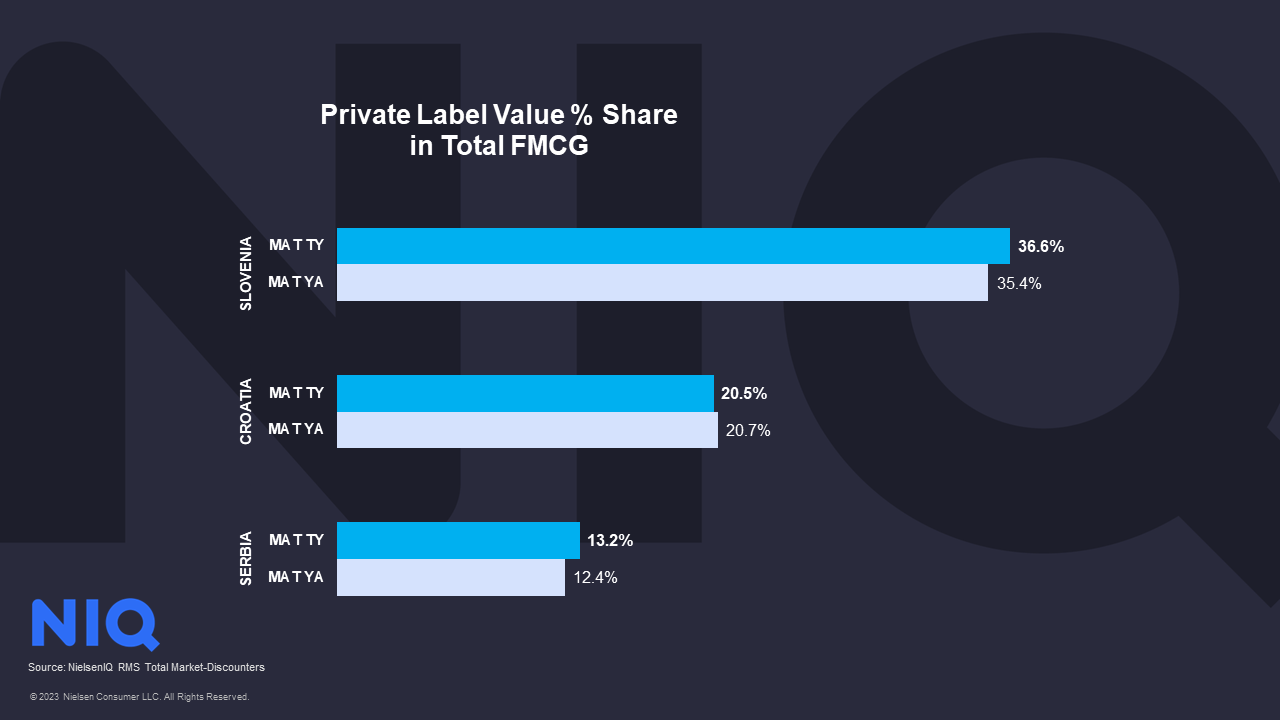

Prema poslednjem NielsenIQ izveštaju u regionu Adriatika “State of Nation“, potrošači nastavljaju sa trendom povećane potrošnje privatnih robnih marki (PL) i pojačane kupovine putem diskontnih kanala, pokušavajući dodatno prilagoditi svoje navike potrošnje. Slovenija trenutno ima najviši udeo vrednosti privatnih brendova (36,6%) u FMCG sektoru posmatrano na nivou MAT-a zaključno sa septembrom 2023. U istom periodu, u Hrvatskoj, udeo privatnih brendova iznosi 20,5%, s blagim padom vrednosnog udela u odnosu na prethodnu godinu.

Sa druge strane, u Srbiji privatni brendovi prikazuju veću stopu rasta u poređenju sa brendiranim proizvodima, sa tržišnim udelom od 13,2%.

Promocije i dalje ostaju jedan od ključnih faktora prilikom izbora brenda u regionu. Vernost trgovinama opada jer kupci lako menjaju prodavnice aktivno tražeći promocije. U Sloveniji, kupovine vođene promocijama čine 29%, u Hrvatskoj 28%, dok u Srbiji udeo promocija iznosi 36%.

Navike potrošača evoluiraju, s obzirom da su dugotrajni inflatorni pritisci uticali na pažljivo planiranje troškova, čineći potrošače opreznijim zbog budućih nesigurnosti. Prema NIQ-ovom “Global Mid-Year Outlook” izveštaju, većina potrošača preduzima različite mere kako bi uštedela na svojim mesečnim kućnim budžetima.

Svi pričaju o ceni, čak i potrošači potvrđuju da su pretežno zainteresovani za faktore poput cene, popusta i specijalnih ponuda... Kako razgovori unutar industrije i dalje traju, uspešna strategija rasta za mnoge podrazumeva pružanje dodatne vrednosti potrošačima putem pristupa pozicioniranja u premium segmentu, izjavljuje Miroslav Tasić, direktor NielsenIQ za Adriatik regiju.

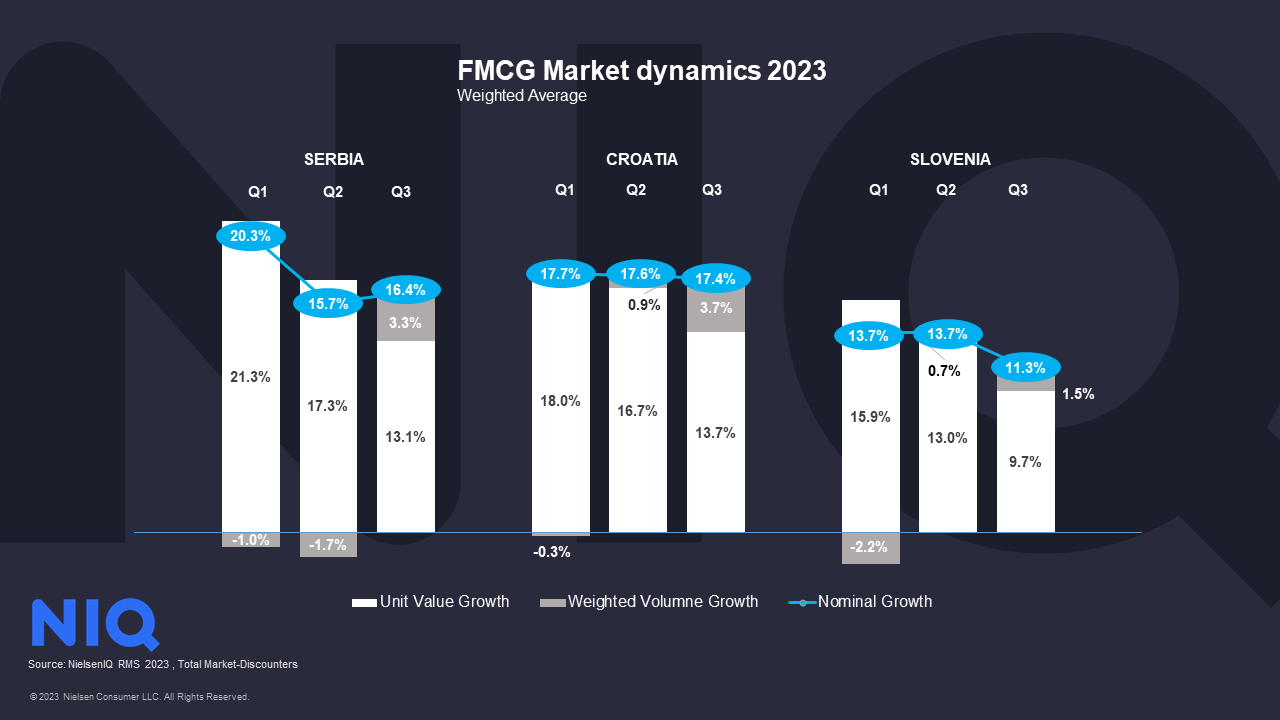

U Srbiji, u trećem kvartalu 2023. u poređenju sa istim periodom prethodne godine, ukupna prodaja robe široke potrošnje (FMCG) povećala se za 16,4% po vrednosti, što je rezultat rasta kako količinski (3,3%), tako i u vrednosti samih proizvoda (13,1%). Posmatrajući odvojeno kategorije hrane i kućne hemije, obe kategorije beleže povećanje vrednosne prodaje, međutim, kategorije hrane raste po nešto većoj stopi.

Najprodavanije kategorije hrane i pića prema vrednosnoj prodaje tokom trećeg kvartala 2023. godine bile su: pivo, bezalkoholna pića, gotovi mesni proizvodi, sladoled i kafa. Od navedenih kategorija, pivo je poraslo za više od 12,9% u količinskoj prodaji u trećem kvartalu 2023. u poređenju sa istim periodom 2022, dok je najveće povećanje cena zabeleženo kod sladoleda, sa 29,5% u istom periodu. U okviru kategorija koje nisu hrana tokom trećeg kvartala 2023, najprodavaniji proizvodi po vrednosti bili su: deterdženti za veš, toalet papir, omekšivači tkanina, dezodoransi i pelene za bebe. Najveće povećanje cena u trećem kvartalu 2023. u poređenju sa istim periodom 2022. zabeleženo je kod deterdženata sa 31,2% i omekšivača tkanina sa 20,5%.

Svi tipovi prodajnih kanala zabeležili su rast vrednosti u Srbiji na MAT nivou (septembar 2023). Najveći rast u vrednosti prodaje zabeležen je kod diskontnih prodavnica, koje su porasle za 30,9%. Tokom 2023. godine broj diskontnih prodavnica povećan je za 12%. Hipermarketi su zabeležili pad broja prodavnica u 2022, i iako je broj prodavnica ostao isti u 2023, hipermarketi beleže povećanje vrednosti prodaje na MAT-u (septembar 2023).

Industrija robe široke potrošnje doživljava značajan rast od 18,7% na MAT nivou (septembar 2023. godine), u poređenju sa prethodnom godinom. Napomena je da privatne robne marke (PL) pokazuju još bržu stopu rasta od 26,1%, nadmašujući opšti rast celokupne FMCG industrije. Međutim, pet najvažnijih proizvođača doživljava nešto sporiji tempo rasta. U Srbiji, privatne robne marke zauzimaju tržišni udeo od 13,2%.

FMCG industrija u Hrvatskoj zabeležila je rast vrednosti od 17,4% u trećem kvartalu 2023. u poređenju sa istim kvartalom prethodne godine. Hrvatsko tržište i dalje pokazuje rast vrednosti koji je viši od proseka Istočne Evrope, što uglavnom dolazi od povećanja cena (13,7% u trećem kvartalu), koje rastu više nego u ostatku istočne Evrope, ali dodatno i od rasta količinske prodaje (3,7%). Od trećeg kvartala 2022, količinska prodaja u Hrvatskoj iznosi +/- 1,0%, ali tokom trećeg kvartala 2023. pokazuje se snažan oporavak, uglavnom podstaknut faktorima povezanim s turizmom.

Najviše vrednosne prodaje tokom trećeg kvartala 2023. beleže sledeće kategorije hrane i pića: pivo, sveže meso, gotovi mesni proizvodi, mineralna voda i sir. Sve ove kategorije zabeležile su rast količinske prodaje u trećem kvartalu u poređenju sa istim kvartalom prethodne godine, pri čemu su jedino gotovi mesni proizvodi zabeležili manji pad kada se posmatra količinska prodaja. Najveće povećanje cena među navedenim kategorijama je zabeležilo pivo sa 18,5%. U kategorijama koje nisu hrana u trećem kvartalu 2023, deterdženti za veš, toalet papir, dezodoransi, gelovi za tuširanje i kuhinjski ubrusi se ističu po vrednosti. Količinska prodaja dezodoransa porasla je za 13,4% u odnosu na treći kvartal 2022, praćena gelovima za tuširanje i toalet papirom, dok su obimi drugih vodećih kategorija opali. Detrdženti za veš su zabeležili najveće povećanje cene za 17,7%.

Svi kanali su zabeležili rast vrednosti na MAT nivou (Septembar 2023), premašujući 10%, u poređenju sa istim periodom prethodne godine. Kanal drogerija je zabeležio značajan rast od 22,9%. Nasuprot tome, kiosci i diskonteri pokazali su najniže stope rasta.

Na MAT nivou (Septembar 2023), 5 najvećih proizvođača pokazalo je nešto nižu stopu rasta vrednosne prodaje (14,4%) u poređenju sa celokupnom FMCG industrijom (17,4%) tokom istog perioda. Proizvodi privatnih robnih marki prate sličan trend, rastući nešto sporijim tempom od celokupnog FMCG sektora, sa stopom rasta koja premašuje 16%. Privatne robne marke su zadržale udeo od 20,5% u Hrvatskoj na MAT nivou (Septembar 2023). Istovremeno, manji proizvođači podstiču rast FMCG-a jer imaju višu stopu rasta od cele FMCG industrije. Dodatno, male i srednje prodavnice i kiosci smanjuju broj svojih prodavnica za 2% u 2023. u poređenju sa 2022. godinom.

Slovenija ima niži nominalni rast vrednosti u FMCG industriji u poređenju sa drugim pomenutim zemljama u Adriatik regionu. Nominalni rast u trećem kvartalu 2023. u odnosu na isti period 2022. iznosio je 11,3%, a ukupno, na MAT nivou (Septembar 2023), iznosi 13,5%. Pozitivan rast količinske prodaje od (1,5%) u trećem kvartalu 2023. predstavlja nastavak trenda oporavka obima prodaje na Adriatik tržištu.

Najviše vrednosti prodaje u Sloveniji u trećem kvartalu 2023. beleže sledeće kategorije hrane i pića: pivo, gotovi mesni proizvodi, sveže meso, sir i čokoladni proizvodi. Sve kategorije su zabeležile rast količinske prodaje u trećem kvartalu 2023. u poređenju sa istim kvartalom prethodne godine, osim čokoladnih proizvoda koji pokazuju pad u obimu, dok su istovremeno čokoladni proizvodi (sa 14,1%) imali najveće povećanje cena u tom periodu. U kategorijama koje nisu hrana u trećem kvartalu 2023, proizvodi od papira, deterdženti za veš, sredstva za pranje posuđa, dezodoransi i pasta za zube su najprodavanije kategorije prema vrednosti prodaje. Među njima, dezodoransi su zabeležili najveći rast količinske prodaje od 6,7% u trećem kvartalu 2023. u poređenju sa istim periodom 2022, dok proizvodi od papira i pasta za zube beleže pad u količini u istom periodu.

Svi kanali su zabeležili vrednosni rast u Sloveniji na MAT nivou (Septembar 2023). Drogerije se ističu najviše sa stopom rasta vrednosti od 16,5% u poređenju sa istim periodom prethodne godine, dok male prodavnice imaju najnižu stopu rasta.

Udeo privatnih brendova u Sloveniji iznosi 36,6%, što je najviše među zemljama u Adriatiku i u istočnoj Evropi, i stabilno rastu sa stopom od 17,4%!

Rastuća percepcija visokog kvaliteta proizvoda privatnih robnih marki, proširenje i rast diskontnih kanala, te sve veći značaj kupovine tokom promotivnih akcija, trendovi su koji se očekuju da će se nastaviti, posebno tokom dugotrajnih inflatornih pritisaka, čak i uz očekivano usporavanje nivoa inflacije u našem regionu, zaključuje Tasić.

Dolaze praznici! Šta očekivati?

Tokom praznične sezone u proteklim godinama, počeli su se pojavljivati novi trendovi, posebno sa osvrtom na inflaciju koja predstavlja izazov za porodice koje žele da se prepuste raskošnoj potrošnji. Koristeći podatke iz našeg istraživanja o prazničnim očekivanjima u EU za 2023. godinu, skrećemo pažnju na trendove koje treba pratiti ove sezone:

- Trend 1: Današnji “ekonomični potrošači” mogu imati izazove prilikom raspoređivanja prazničnih budžeta na velike, last-minute kupovine, pa primećujemo trend ka ranijem početku priprema potrošača za praznike u odnosu na prethodne godine.

- Trend 2: 32% evropskih potrošača anketiranih od strane NIQ-a izjavljuje da će se njihova finansijska situacija pogoršati do kraja 2023. godine. Kao rezultat toga, 91% evropskih potrošača spremano je potrošiti manje, isto ili ništa na praznična slavlja ove sezone.

- Trend 3: Preostali anketirani ispitanici planiraju povećati troškove za druženje i okupljanje ove godine. To predstavlja priliku za CPG kompanije, budući da 47% onih koji planiraju više trošiti na druženje nameravaju to učiniti kupovinom premium i kvalitetnih sastojaka za kućnu zabavu.

- Trend 4: Nedavni pokazatelji prodaje u maloprodaji i raspoloženja potrošača sugerišu na potencijalnu snagu privatnih robnih marki (PL) tokom predstojećih praznika, postavljajući podijum za intenzivnu konkurenciju između brendova i privatnih robnih marki.

- Trend 5: Mogli bismo videti više ljudi koji kupuju online za praznike i proslave ove sezone. To se može desiti zato što se sadržaj u prodavnicama ne povećava ili čak smanjuje, a postoji rastući interes za pronalaženje promotivnih akcija, što može povećati prodaju putem interneta.

Potrošači konstantno prilagođavaju svoje obrasce praznične potrošnje. Maloprodajni lanci i kompanije moraju ostati agilni, prilagoditi se promenama potrošačkih preferencija i strategijski se pozicionirati kako bi iskoristili potencijal ovog dinamičnog okruženja.

| O kompaniji NIQ (NielsenIQ) je vodeća svetska kompanija za istraživanje tržišta, pružajući najkompletnije razumevanje ponašanja potrošača i otkrivajući nove puteve ka rastu u maloprodaji. U 2023. godini, NIQ se spojio sa GfK-om, objedinjujući dva lidera industrije sa neuporedivim globalnim dosegom. S celovitim uvidom u maloprodaju i najkompletnijim potrošačkim saznanjima, isporučenim uz naprednu analitiku putem najsavremenijih platformi, NIQ pruža "The Full View" (TM). NIQ je kompanija iz portfolia “Advent International” sa operacijama na preko 100 tržišta, pokrivajući više od 90% svetske populacije. |