Pripremila: redakcija InStore magazina

U najnovijem izveštaju Sektora za nadzor nad obavljanjem delatnosti osiguranja, Narodne banke Srbije (NBS), za period od prvih šest meseci u 2024, navodi se da je na kraju drugog tromesečja (T2 2024), u Republici Srbiji poslovalo 20 društava za (re)osiguranje, što je nepromenjen broj u odnosu na isti period prethodne godine. Isključivo poslovima osiguranja bavilo se 16 društava, a poslovima reosiguranja četiri društva. Od društava koja se bave poslovima osiguranja, isključivo životnim osiguranjem bavi se četiri društva, dok isključivo neživotnim osiguranjem, odnosno i životnim i neživotnim osiguranjem po šest društava.

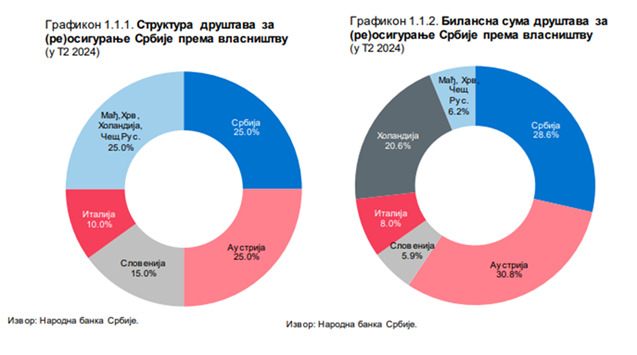

Posmatrano prema vlasničkoj strukturi kapitala, od 20 društava na kraju T2 2024. godine, njih 15 je u većinskom stranom vlasništvu.

Društva u stranom vlasništvu beležila su preovlađujuće učešće na kraju T2 2024. godine u: premiji životnih osiguranja sa 84,4%, premiji neživotnih osiguranja sa 60,2%, ukupnoj imovini sa 70,3%, kao i u broju zaposlenih sa 65,3%.

Inače, treba napomenuti da je pomenuti izveštaj Sektora za nadzor nad obavljanjem delatnosti osiguranja, iz kojeg su preuzeti materijali za izradu ovog teksta, baziran na podacima koja su društva za (re)osiguranje dužna da dostavljaju NBS.

Osim društava za (re)osiguranje, na kraju T2 2024. godine na tržištu osiguranja, odnos reosiguranja, poslovalo je i 15 banaka, devet davalaca finansijskog lizinga i javni poštanski operator, koji su dobili saglasnost za obavljanje poslova zastupanja u osiguranju, 114 pravnih lica (društava za posredovanje u osiguranju i društava za zastupanje u osiguranju), 80 zastupnika u osiguranju (fizičkih lica – preduzetnika) i 4.310 aktivnih ovlašćenih lica za obavljanje poslova zastupanja, odnosno poslova posredovanja u osiguranju.

Struktura portfolija osiguranja

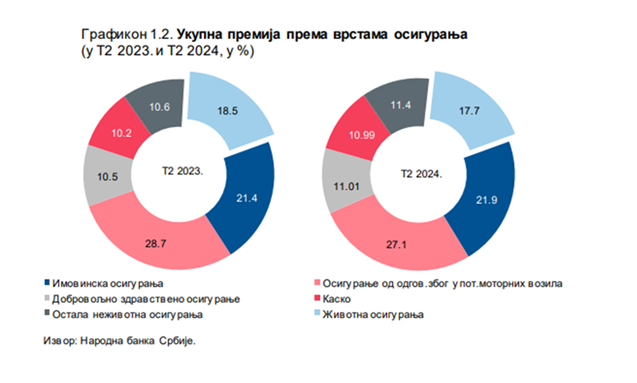

Ukupna premija u prvih šest meseci 2024. godine iznosila je 88,9 milijardi dinara (759 miliona evra ili 821 miliona dolara), što je za 13,2% više nego u istom periodu prethodne godine. U strukturi ukupne premije, učešće premije životnih osiguranja sa 18,5% u T2 2023. godine smanjilo se na 17,7% u T2 2024. godine, usled većeg nominalnog rasta premije neživotnih osiguranja od rasta premije životnih osiguranja.

Posmatrano prema vrstama osiguranja, struktura premije u T2 2024. godine slična je strukturi u istom periodu 2023. godine, uz najveće učešće osiguranja od odgovornosti zbog upotrebe motornih vozila u ukupnoj premiji od 27,1%, uz pad od 1,6 procentnih poena. Zatim slede imovinska osiguranja sa 21,9%, životna osiguranja sa 17,7%, dobrovoljno zdravstveno osiguranje sa 11,01% i osiguranje motornih vozila – kasko sa 10,99%.

Premija neživotnih osiguranja u T2 2024. godine porasla je za 14,4%, u odnosu na isti period 2023. godine. Pri tome, premija osiguranja od odgovornosti zbog upotrebe motornih vozila beleži ispodprosečni rast od 6,7%, premija imovinskih osiguranja 15,5%, premija dobrovoljnog zdravstvenog osiguranja 19,2%, a premija osiguranja motornih vozila – kasko 21,5%.

Navedeni rast premije dobrovoljnog zdravstvenog osiguranja povećava i njeno učešće u ukupnoj premiji sa 10,5% u T2 2023. godine na 11,0% u T2 2024. godine, pri čemu četiri društva za osiguranje pokrivaju više od dve trećine tržišta ove vrste osiguranja.

Osiguranje od posledica nezgode, koje obuhvata, između ostalog, i obavezna osiguranja, kao što su osiguranje putnika u javnom saobraćaju i osiguranje zaposlenih od povreda na radu, profesionalnih oboljenja i oboljenja u vezi s radom, beleži rast od 18,5%, uz blago povećanje učešća u ukupnoj premiji, koje iznosi 2,4%.

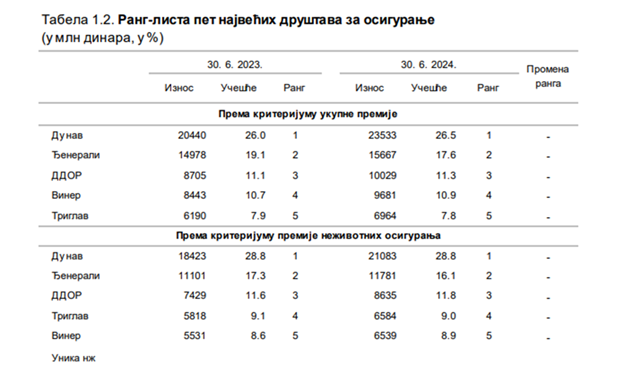

Posmatrano pojedinačno prema visini ukupne premije, premije neživotnih i premije životnih osiguranja, u T2 2024. godine nije promenjen redosled na rang-listi pet najvećih društava za osiguranje, koja u ukupnim navedenim kategorijama svih društava za osiguranje učestvuju sa 74,1%, 74,6% i 82,3%, respektivno.

Izvor: NBS

Izvor: NBS

Bilansna suma i bilansna struktura

Bilansna suma društava za (re)osiguranje povećana je na kraju T2 2024. godine na 404,5 milijarde dinara (3,5 milijarde evra ili 3,7 milijarde dolara), i to za 11,1% u odnosu na kraj T2 prethodne godine.

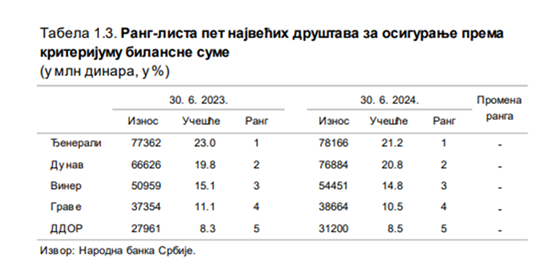

Posmatrano prema visini bilansne sume, u T2 2024. godine nije promenjen redosled na rang-listi pet najvećih društava za osiguranje, koja u ukupnoj bilansnoj sumi svih društava za osiguranje učestvuju sa 75,8%.

U strukturi aktive društava za (re)osiguranje, sa stanjem na dan 30. juna 2024. godine, najveći deo odnosio se na dužničke hartije od vrednosti, i to dužničke hartije od vrednosti koje se vrednuju po fer vrednosti kroz ostali rezultat (35,1%) i one s fiksnim prinosom (16,1%). Iza njih slede: potraživanja (10,9)%, gotovina i kratkoročni depoziti (10,7%), tehničke rezerve koje padaju na teret saosiguravača, reosiguravača i retrocesionara, nekretnine, postrojenja i oprema (7,4%) i ostalo.

U poređenju sa stanjem na kraju T2 prethodne godine, može se zaključiti da učešće u aktivi povećavaju tehničke rezerve koje padaju na teret saosiguravača, reosiguravača i retrocesionara, dok dužničke hartije od vrednosti smanjuju svoje učešće, i pored svog apsolutnog rasta.

U strukturi pasive društava za (re)osiguranje, na kraju T2 2024. godine, tehničke rezerve iskazale su učešće od 70,1%, a kapital učešće od 18,5%. Kapital, u iznosu od 73,5 milijardi dinara, povećan je u odnosu na kraj T2 prethodne godine po stopi od 2,1%. Tehničke rezerve, u iznosu od 278,9 milijardi dinara, povećane su na kraju T2 2024. godine za 12,3%. Matematička rezerva zadržava najznačajnije učešće u tehničkim rezervama, sa stopom rasta u T2 2024. godine od skromna 2,2% u odnosu na kraj istog perioda prethodne godine.

Pokazatelji poslovanja

Adekvatnost kapitala: Raspoloživa margina solventnosti društva za (re)osiguranje na dan 30. juna 2024. godine u Republici Srbiji iznosila je 58,1 milijardi dinara, a zahtevana margina solventnosti – 27,3 milijardi dinara. Kod društava koja se pretežno bave neživotnim osiguranjima, osnovni pokazatelj adekvatnosti kapitala (odnos raspoložive i zahtevane margine solventnosti) iznosio je 208,3%, a kod društava koja se pretežno bave životnim osiguranjima – 223,2%.

Kvalitet imovine: Učešće oblika aktive koje može karakterisati otežana naplativost (nematerijalna ulaganja, nekretnine, plasmani u hartije od vrednosti kojima se ne trguje na tržištu i potraživanja) u ukupnoj aktivi društava za osiguranje koja se pretežno bave poslovima neživotnih osiguranja, tj. racio teže utržive aktive, na kraju T2 2024. godine je na zadovoljavajućem nivou i iznosio je 20,6%, dok je na kraju 2023. godine bio nešto niži (20,3%).

Investiranje sredstava tehničkih rezervi: U društvima za osiguranje, koja se pretežno bave poslovima neživotnih osiguranja, društvima koja se pretežno bave poslovima životnih osiguranja, kao i u društvima za reosiguranje u T2 2024. godine investiran je pun iznos sredstava tehničkih rezervi u propisane oblike imovine. Posmatrano ukupno u Republici Srbiji za sva društva za osiguranje, sredstva tehničkih rezervi neživotnih osiguranja u T2 2024. godine najvećim delom bila su uložena u državne hartije od vrednosti (59,6%), a zatim u depozite kod banaka i gotovinu (17,1%), tehničke rezerve na teret saosiguravača, reosiguravača i retrocesionara (15,6%), potraživanja za nedospele premije (5,0%) i nekretnine (2,2%).

Profitabilnost: Kod društava za osiguranje koja se pretežno bave poslovima neživotnih osiguranja vrednost kombinovanog racija u samopridržaju blago je smanjena – sa 92,5% u T2 2023. na 92,2% u T2 2024. godine. Na kretanje ovog racija uticao je nešto veći rast merodavne premije u samopridržaju od rasta zbira merodavnih šteta u samopridržaju i troškova sprovođenja osiguranja umanjenih za proviziju od reosiguranja i retrocesije.

Likvidnost: Da bi društvo bilo u stanju da odgovori obavezama, ono mora voditi računa i o usklađenosti sredstava i obaveza po ročnosti, i o utrživosti i kvalitetu svojih sredstava. S obzirom na to da su visina i trenutak nastanka pojedinačnih šteta neizvesni, društvo mora pažljivo da planira strukturu svojih sredstava, pre svega, za izmirenje obaveza po štetama, a onda i ostalih obaveza.

Pokazatelj usklađenosti likvidne aktive i obaveza na nivou svih društava za (re)osiguranje, iako u opadajućem trendu, u T2 2024. je iznosio 103,0%, što govori u prilog dovoljnosti likvidnih sredstava za izmirenje kratkoročnih obaveza u sektoru osiguranja.

| Ključni pokazatelji Ako se pokazatelji za T2 2024. godine uporede s pokazateljima iz istog perioda 2023. godine, izdvajaju se sledeće promene:

|