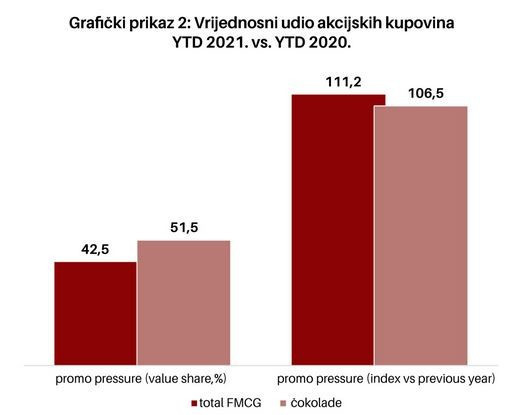

Svaka je druga čokolada tijekom prvih devet mjeseci ove godine kupljena na akciji.

Tijekom prošle godine, u nekoliko smo navrata izvještavali o tome kako, u tada neočekivanim, novim i izazovnim vremenima, raste potrošnja takozvanih indulgence kategorija. Kategorija kojima smo si na neki način nastojali zasladiti život u okolnostima u kojima nam je gotovo sve drugo, čime smo se potencijalno mogli razveseliti, bilo nedostupno. Rasli su tako topli napitci, alkoholna pića, ali i grickalice i slatkiši.

Analizirajući kategoriju čokolada u periodu siječanj-rujan ove godine, možemo potvrditi da, ne samo da je ova navika (barem kada su čokolade u pitanju) ostala, već se dobro udomaćila u našim košaricama i kućanstvima, te u ovom slučaju nastavljamo ponavljati stečene obrasce ponašanja, posežući i dalje, i to u sve većem broju, za slatkim koje život znači. Pogledamo li istini u oči, i u košarice hrvatskih shoppera, jasno je kao dan da smo i dalje slabi na slatko.

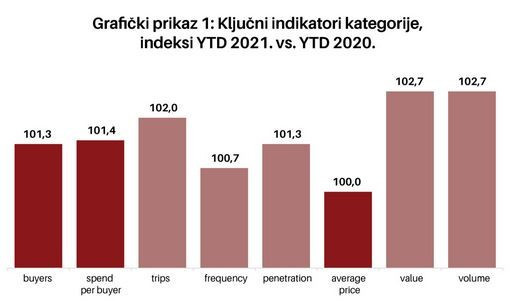

Uspoređujući prvih 9 mjeseci 2021. godine s istim periodom prošle godine, uočavamo kako kategorija čokolada i dalje bilježi rast.

Pritom rastu svi ključni pokazatelji uspjeha kategorije, generirajući međusobnim djelovanjem vrijednosni i količinski rast. Prije svega, zanimljivo je da je porasla i osnovna mjera – penetracija kategorije. U odnosu na prošlu godinu, dodatno je porastao udio kućanstava koja kupuju čokolade, te ih je sada izrazito visokih 98%. Usporedbe radi, sličnu penetraciju imaju, primjerice, pekarski proizvodi i mlijeko.

Uz to, ne samo da se povećao broj shoppera koji kupuju čokolade, istovremeno se povećao i broj košarica u kojima se čokolade nalaze – hrvatski su kupci tijekom prvih 9 mjeseci ove godine čokolade spustili u čak 545 tisuća košarica više nego lani. To je 545 tisuća potencijalnih prilika više za vaš brend. No, kako se one kupuju?

Svaka je druga čokolada tijekom prvih devet mjeseci ove godine kupljena na akciji. Ne samo da je udio akcijskih kupovina u kategoriji čokolada znatno viši nego što je to slučaj kod prosjeka svih FMCG kategorija, već udio akcijskih kupovina čokolada dodatno raste u odnosu na godinu prije. Čini se da je shopper, kad je u pitanju ova kategorija, iako „ovisan“, ipak racionalan kada poseže za novčanikom. U želji da si udovoljimo slatkim i nagradimo se čokoladom, ipak ćemo pričekati dobru priliku, kad je u pitanju cijena.

Kako su se u ovoj situaciji snašli pojedini formati, a kako pojedini trgovci i postoje li razlike u ponašanju shoppera s obzirom na generacijski segment kojem pripadaju?

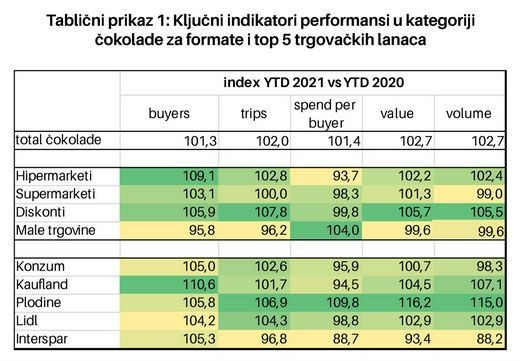

Kad su u pitanju formati, u odnosu na prošlu godinu, diskonti dodatno popravljaju svoje performanse na većini ključnih pokazatelja – uspješno su povećali svoj učinak ne samo na ostvarenom volumenu i vrijednosti kategorije, već su povećali i broj kupaca i broj košarica u kojima se nalaze čokolade.

Hipermarketi rast kategorije „vuku“ najvećim dijelom iz rasta broja kupaca, slično kao i supermarketi (iako s nešto nižim indeksom). Male trgovine jedini su format koji u odnosu na prethodnu godinu bilježi rast ukupne potrošnje po kupcu u kategoriji čokolade, iako u apsolutnim vrijednostima i dalje zaostaju za ostalim formatima, s 19% vrijednosnog i 18% količinskog udjela u kategoriji.

Kad su u pitanju trgovački lanci, gledamo li apsolutne brojke i ostvarenja, vrijednosno i količinski vodeći trgovac u kategoriji čokolada je Lidl. Kroz taj lanac prodaje se 23% ukupne vrijednosti i čak 29% ukupnih količina kategorije. No, pogledamo li pomak u performansama u odnosu na 2020. godinu, uočavamo kako Plodine bilježe najviše indekse rasta vrijednosti i količina, zahvaljujući ne samo rastu broja kupaca kategorije u lancu ili broja košarica u kojima je čokolada (što je slučaj i kod ostalih vodećih lanaca), već očito i cjenovnom politikom unutar kategorije, koja se očituje i u rastu ukupne potrošnje po kupcu u kategoriji čokolada za shoppera Plodina.

Na ovom indikatoru ostali trgovci bilježe pad u odnosu na prethodnu godinu. Jedno od objašnjenja svakako je udio akcija u kategoriji čokolada u odnosu na udio akcija na totalu svih FMCG kategorija kod pojedinih trgovaca – dok kod Plodina nema značajnije razlike u udjelu akcija općenito i udjela akcijskih prodaja čokolade (u sličnoj je poziciji još jedino Lidl), kod ostalih je vodećih trgovaca prisutan znatan nesrazmjer u odnosu akcijskih cijena općenito i onih u kategoriji čokolade. Tako, primjerice, Interspar, koji bilježi najveći pad indeksa potrošnje po kupcu u kategoriji čokolade, ima ujedno i najveću razliku između udjela akcijskih cijena općenito (39% na razini svih FMCG kategorija) i onih u kategoriji čokolade (čak 50%), što tijekom ovog perioda nije uspio nadoknaditi povećanim brojem shoppera kategorije na svojim prodajnim mjestima.

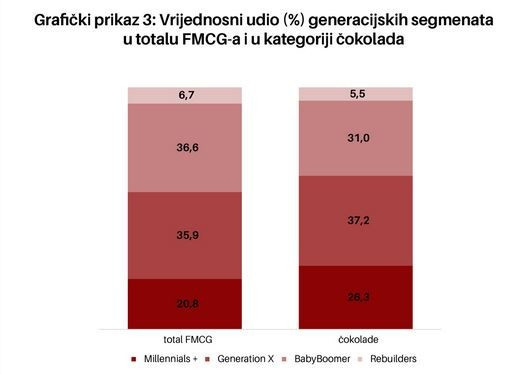

Kad su u pitanju generacijski segmenti shoppera, prema očekivanjima, najmlađi segmenti nose i najveći udio ukupne vrijednosti čokolade – milenijalci i generacija X zajedno nose 64% ukupne vrijednosti kategorije, od čega samo milenijalci više od 26%. Istovremeno, iako udjelom najmanji, segment Rebuildera (najstariji generacijski segment shoppera) bilježi najviše stope rasta na svim performansama kategorije, kao i najviši indeks rasta udjela akcijskih kupovina u kategoriji.

Tekst je izšao u 99. InStore magazinu.